|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Планирование в системе управления финансами фирмы

Оценка приемлемого темпа роста фирмыОдним из элементов долгосрочного планирования деятельности фирмы является оценка темпов ее развития. Фирма — это живой организм, поэтому в своем развитии она проходит различные стадии. В данном случае мы рассматриваем стадию зрелости, когда в фирме сложилось четкое понимание направлений деятельности и путей развития, определены основные пропорции в имущественном и финансовом потенциале, сформировались и заявлены на перспективу намерения в отношении дивидендной политики и др. В стабильно функционирующей фирме складывается определенная пропорция в источниках и активах, в их структуре; фирма адаптируется к экономико-правовой среде и выстраивает подходящие ей ресурсную базу и финансовую модель. Кроме того, характеристики фирмы не только взаимосвязаны, но и довольно инерционны. Так, невозможно, да и нет необходимости резко менять соотношение между разными источниками финансирования, видами ресурсов, поскольку подобное чревато разбалансировкой отлаженной деятельности, сбоями и, как следствие, убытками и потерями. Если признать, что приведенные аргументы оправданны, оказывается, что в систему финансового планирования можно включать некоторые формализованные алгоритмы и количественные индикаторы. Один из таких индикаторов — приемлемый темп роста (Sustainable Growth Rate) как некая числовая характеристика, рекомендуемая в качестве ориентира при обобщении перспектив и темпов развития фирмы и рассчитываемая по формуле

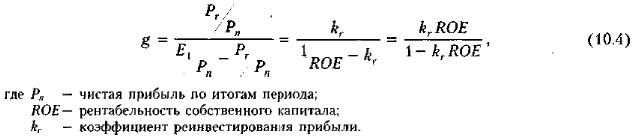

Экономический смысл показателя g понятен: это темп прироста собственного капитала фирмы, т. е. богатства ее собственников, что является доминирующей целью функционирования фирмы с позиции ее собственников как абстрактных инвесторов. Не изымая наработанную прибыль из фирмы, а оставляя ее реинвестированной, собственники как бы подтверждают эффективность вложений в фирму и не считают для себя целесообразным озаботиться поиском альтернативных вариантов инвестирования. Путем деления числителя и знаменателя на показатель чистой прибыли, полученной фирмой в отчетном периоде, можно преобразовать формулу (10.3) к довольно распространенному в аналитических кругах виду:

При выводе формулы (10.4) показатель ROE исчислялся соотнесением чистой прибыли с величиной собственного капитала на конец периода. Возможен другой вариант, когда чистая прибыль соотносится с величиной собственного капитала на начало периода, т. е. с Еg. В этом случае имеем следующее соотношение:

Строго говоря, при исчислении ROE значение чистой прибыли надо соотносить со средним значением инвестированного капитала, а потому истинное значение приемлемого темпа роста лежит между двумя крайними значениями g, найденными по формулам (10.4) и (10.5). Например, это может быть средняя арифметическая значений g, найденных по формулам (10.4) и (10.5). Заметим, что показатель g используется как некий ориентир на будущее, а потому поиск точного его значения вряд ли возможен. Уравнения (10.4) и (10.5) позволяют сделать важный вывод. При некоторых предпосылках оптимальности ресурсоотдачи и отсутствии намерения масштабного наращивания собственного капитала фирмы путем дополнительной эмиссии фирма может развиваться с темпом g, зависящим от рентабельности собственного капитала и политики в отношении реинвестирования прибыли или, что равносильно, в отношении дивидендной политики. Кроме того, рост показателей kr и ROE является фактором повышения значения g. Логика и алгоритмы увязки темпов роста фирмы и пропорций целевой финансовой структуры фирмы будут рассмотрены в гл. 21.

|

|

|