|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Глава 12. Прогнозирование и управление денежными потоками

Денежные потоки фирмыПосле изучения этой главы вы сможете получить представление:

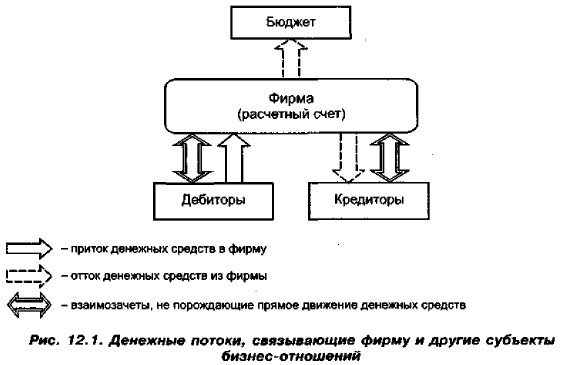

В технологическом аспекте функционирование фирмы можно представлять как сложнейшую совокупность ресурсных потоков. Эти потоки имеют как внутрифирменную, так и внефирменную природу, В первом случае потоки сосредоточены в самой фирме, они отражают взаимные трансформации ресурсов фирмы. (Например, за наличные деньги куплены запасы сырья. Очевидно, что совокупный имущественный потенциал фирмы не изменился1.) Во втором случае потоки выходят за пределы фирмы, они связывают фирму с некоторым контрагентом, при этом имущественный и финансовый потенциалы меняются. Заметим, что это изменение не обязательно синхронизировано: например, имущественный потенциал увеличивается, финансовое положение ухудшается; возможны и другие очевидные сочетания. 1 Приведенный тезис о неизменности имущественного потенциала не следует понимать буквально. Попробуйте продать купленное вами сырье и материалы и вы увидите, что полученная сумма будет отличаться от вложенной, причем, как правило, в сторону уменьшения. Относительная величина неувязки может быть весьма существенной. Как известно, одно из наилучших модельных представлений фирмы — это ее бухгалтерский баланс. Подавляющее большинство операций с ресурсами находят в нем отражение. Операции с ресурсами, непосредственно сказывающиеся на балансе, порождают три вида потоков: материальные (например, отпуск сырья в производство), расчетные (например, начислены проценты за пользование кредитом) и денежные (например, получены доходы в виде дивидендов от вложения в акции некоей компании). Безусловно, для фирмы эти потоки важны в равной степени. Вместе с тем, с позиции основной цели фирмы, именно денежные потоки имеют первостепенное значение. Наиболее отчетливо данный тезис проявляется в сопоставлении потока расчетов и потока денежных средств. (Например, можно начислить сколь угодно большие дивиденды, но вот будут ли они реально выплачены — большой вопрос. Можно считать сколь угодно большую ожидаемую прибыль от реализации заманчивого проекта, но вот воплотится ли эта прибыль в реальные притоки денежных средств — вновь большой вопрос.) Именно поэтому денежные потоки играют важнейшую роль в фирме (не случайно одна из ее трактовок сводится к пониманию фирмы как совокупности взаимосвязанных денежных потоков), а их оценка в той или иной степени важна при принятии управленческих решений стратегического характера. В технологическом плане денежные потоки связывают фирму как субъекта бизнес-отношений со многими контрагентами, общая совокупность которых поддается типизации. В частности, в контексте экономических отношений, порождающих движение денежных средств, предприятию противопоставляются дебиторы (физические и юридические лица, временно пользующиеся средствами данного предприятия) и кредиторы (физические и юридические лица, средствами которых временно пользуется данное предприятие). В общей совокупности кредиторов особняком стоит бюджет. Этим термином мы обобщенно характеризуем органы государственной и муниципальной власти, с которыми у хозяйствующего субъекта возникают взаимоотношения но налоговым платежам. Дело в том, что с субъектами бизнес-отношений (т. е. с обычными кредиторами и дебиторами) финансовые отношения инициируются, тогда как с бюджетом они предопределяются требованиями налогового законодательства. В общем виде взаимоотношения, порождающие денежные потоки, между указанными субъектами представлены на рис. 12.1.

Логика приведенной схемы очевидна. Фирма периодически платит налоги в бюджет, т. е. ее отношения с бюджетом характеризуются оттоками денежных средств. Наличие у фирмы дебиторов обусловливает притоки денежных средств; наличие кредиторов — оттоки. Возможны и взаимозачеты, когда, например, дебитор, являясь покупателем продукции фирмы, в то же время иногда оказывает ей платные услуги и (или) выступает в роли поставщика сырья и материалов. Взаимозачеты уже не порождают реального движения денежных средств, но сказываются на финансовых результатах фирмы. Итак, обобщенно понимаемый денежный поток, циркулирующий через фирму (в основном, через ее расчетные счета), состоит из двух частей — притоков денежных средств как результата продажи произведенной фирмой продукции и денежных оттоков как результата уплаты за привлеченные фирмой ресурсы. Ключевое место, безусловно, отводится притокам денежных средств. Основной источник — успешная текущая деятельность. Понятно, что притоки и оттоки имеют дискретные распределения с различающимися характеристиками, т. е. в каждый короткий промежуток времени притоки и оттоки не обязательно согласуются друг с другом. И здесь надо выделить два аспекта: краткосрочный (или текущий) и долгосрочный (стратегический).

|

|

|