|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Прибыль: сущность, виды

Подходы к определению и идентификации прибыли (продолжение)Во-первых, если упущенный эффект от неиспользования имевшихся ресурсов еще поддается некоторой оценке (хотя и весьма приблизительно), то оценить упущенный доход от нерационального использования активов практически невозможно. Дело в том, что неэффективное использование ресурсов (по крайней мере, с формальных позиций) имеет место практически в любой фирме. Так, крайне малое их число работают круглосуточно; это означает, что неполное использование материально-технической базы по сравнению с максимально возможным приводит к недополучению выручки и прибыли, что, строго говоря, должно быть учтено при оценке альтернативных издержек. Во-вторых, число разновидностей упущенных доходов вряд ли обозримо. В-третьих, понятие рационального/нерационального использования ресурсов весьма условно. В-четвертых, факторы производства взаимосвязаны, а прибыль фирмы генерируется именно фирмой как единым социально-экономическим организмом, а не каким-то отдельным ее активом. Любая оценка вклада того или иного фактора в генерирование конечного финансового результата должна принимать во внимание отношения комплементарности и замещения. Единого алгоритма подобной оценки не существует, а потому любые суждения в плане упущенных возможностей являются условными. Не случайно категория «экономическая прибыль*» является прежде всего объектом исследования в рамках экономической теории; что касается прикладной экономики, то здесь рекомендуют отдавать предпочтение понятию «предпринимательская прибыль». Тем не менее некоторые вариации этого подхода все же реализуются на практике. Так, например, известная корпорация «ВР p.l.o отражает себестоимость продаж в ценах замещения (Replacement cost of sales), что позволяет учитывать влияние инфляции и повысить точность оценки себестоимости с позиции текущих цен. В отечественной литературе приводятся и другие определения экономической прибыли. Приведем без комментариев три примера. В учебнике под редакцией А. С. Булатова даны следующие дефиниции: минимально допустимый для фирмы уровень прибыли называется нормальной прибылью; часть прибыли, полученная сверх нормальной прибыли, называется прибылью экономической [Экономика, с, 77—78]4. В. Я. Иохин приводит следующее определение; экономическая прибыль — это «разность между общей выручкой, полученной от реализации продукции, и всей совокупностью внешних и внутренних издержек» [Иохин, с. 3931, В учебнике Н. М. Зубко и А. Н. Зубко термины «экономическая прибыль» и «чистая прибыль» рассматриваются как синонимы [Зубко Н., Зубко А., с. 162], хотя в бухгалтерском учете и в отдельных законодательных актах термин «чистая прибыль» имеет совершенно иное смысловое наполнение. 4 См, также материалы о критерии EVA, рассматриваемом в этом же разделе при обсуждении предпринимательского подхода. Предпринимательский подход. Формулируется обобщенное понятие прибыли предпринимательской (Market Comprehensive Income) как некоего индикатора успешности фирмы с позиции участников рынка капитала, прежде всего фактических и потенциальных инвесторов (собственников фирмы и лендеров). Известны несколько вариантов идентификации и расчета прибыли, основывающихся на рыночных оценках. Один из наиболее очевидных в плане интерпретации вариантов предполагает расчет прибыли через изменение рыночной капитализации фирмы. Иными словами, прибыль равна приросту капитала собственников (за исключением операций по преднамеренному его изменению), имевшему место в отчетном периоде и проявляющемуся в увеличении чистых активов фирмы (в рыночной оценке), исчисляемых как капитализированная стоимость будущих чистых поступлений, за вычетом обязательств.

Под преднамеренным изменением капитала собственников понимаются его наращивание (например, дополнительная эмиссия акций) или изъятие части капитала (например, на выплату дивидендов). Приведенное определение выглядит весьма привлекательным; трудность лишь в том — как его наполнить количественно, т. е. как рассчитать прибыль для конкретной фирмы. Определенную таким образом прибыль можно исчислить либо на основе динамики рыночных оценок капитала (т. е. только для компаний, котирующих свои ценные бумаги на биржах; именно в этом случае можно получить более или менее объективные данные об изменении капитала собственников), либо но данным балансов на начало и конец отчетного периода, составленным в условиях фиктивной ликвидации. В любом случае значение рассчитанной прибыли будет условным. Дело в том, что здесь прибыль не реализована, а лишь рассчитана, что далеко не одно и то же. Кроме того, для нелистинговых компаний ориентация на ликвидационные балансы, составленные самостоятельно или с привлечением оценщиков, сопровождается высоким уровнем субъективности. Заметим, наконец, что далеко не все изменения собственного капитала можно считать элементами прибыли (см. разд. 21.1). С некоторыми вариациями предпринимательского подхода можно встретиться в специальной литературе, В частности, В. Ф. Борисов определяет прибыль как «доход предприятия, который выступает в виде прироста капитала» [Борисов, с. 300]. Заметим, что в этом определении не ясно, о каком капитале идет речь. В экономическом подходе ключевым является адекватная оценка величины чистых активов, т. е. собственного капитала, как генератора доходов в будущем (понятен и алгоритм расчета: оцениваются предполагаемые чистые доходы и дисконтируются к моменту оценки). Вопрос в том, как оценить эти будущие доходы и по какой ставке их дисконтировать. В зависимости от того, кто и как будет оценивать, могут быть получены различные значения чистых активов, а значит, и прибыли. Бухгалтеры всегда крайне неуютно чувствуют себя в ситуациях неопределен ноет и и потому предпочитают любыми способами от этой неопределенности уходить. В практическом плане приведенное определение прибыли,с помощью модели (13.2) реализуемо лишь для листинговых компаний, а прибыль будет равна приращению рыночной капитализации за отчетный период, за исключением эффекта, обусловленного операциями по преднамеренному изменению капитала фирмы. Число подобных фирм исключительно мало (так, на крупнейшей Нью-Йоркской фондовой бирже котируются ценные бумати около 3000 компаний), а потому на практике отдают предпочтение прибыли бухгалтерской, исчисляемой по фактически признанным доходам и затратам фирмы, имевшим место в отчетном периоде. Видно, что предпринимательская прибыль (убыток) в известном смысле противопоставляется бухгалтерской прибыли (убытку), а различие между ними предопределяется следующими основными обстоятельствами:

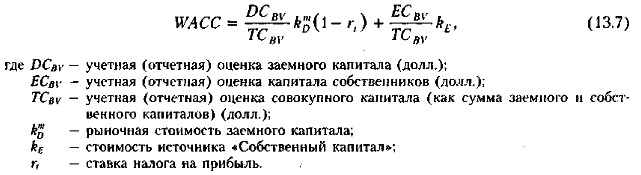

В качестве примера можно привести ситуацию, когда фирма не работала в течение отчетного периода, вместе с гем изменились цены на отдельные ее активы. В этом случае возникает предпринимательская прибыль (убыток) и не возникает прибыли (убытка) бухгалтерской. В приведенной трактовке предпринимательская прибыль (с позиции фирмы) является гипотетической величиной, а ее значение весьма условно. Легче всего эту условность проинтерпретировать следующим образом. Если представить себе, что всеми акциями фирмы владеет один собственник, то изменение рыночной капитализации, происшедшее за период, означает, что он мог бы получить такую прибыль, если бы стал собственником на начало периода (его инвестиция была бы равна рыночной капитализации на начало периода) и продал все акции на конец периода, т. е. выручил сумму, равную рыночной капитализации на конец периода. Однако фактических сделок купли-продажи нет, а потому понятие и значение прибыли весьма условно. Кроме того, следует учесть, что когда намечается подобная масштабная сделка с акциями, фактическая цена акций в момент сделки отличается (порой весьма существенно) от текущей рыночной цены стабильно функционирующей фирмы. Иными словами, расчет прибыли через изменение рыночной капитализации если и возможен, то лишь в условиях стабильного функционирования фирмы, поскольку рыночная капитализация — исключительно волатильный показатель. Учеными и практиками предложены другие варианты расчета прибыли через рыночные оценки. Так, известность получила концепция управления стоимостью (ценностью) фирмы (Value Based Management, VBM), в основу которой заложен критерий добавленной экономической стоимости (ценности) (Economic Value Added, EVA). Эта концепция была предложена Б. Стюартом (G. Bennett Stewart 111) в 1991 г. как один из подходов к управлению инвестициями [Stewart]. Суть критерия EVA заключается в следующем. Стратегическую основу фирмы составляет капитал, за мобилизацию и использование которого фирма как самостоятельный субъект рыночных отношений должна платить. Платность в отношении источников финансирования выражается категорией средневзвешенной стоимости капитала (WACC) (подробно эта категория будет рассмотрена в гл. 22). Поскольку существует рынок капитала, то существует и некоторая среднерыночная отдача на инвестируемый капитал. Зная для данной фирмы объем задействованного капитала и среднерыночную норму отдачи, можно рассчитать для нее, условно говоря, «нормальную» прибыль. С этой «нормальной» прибылью можно сравнить прибыль фактическую. Разница между ними покажет эффективность работы фирмы в контексте рынка. Это показатель оценки внутрифирменной эффективности, точнее, эффективности работы топ-менеджеров. Известны различные алгоритмы расчета показателя EVA; согласно одному из них, вероятно самому распространенному, EVA представляет собой разность между чистой операционной прибылью, скорректированной на налоговые выплаты (Net Operating Profit Less Adjusted Taxes, NOPLAT), и нормальными затратами капитала (Dollar Cost of Capital, DCC). EVA = NOPLAT - DCC. (13.3) Упрощенный алгоритм расчета составляющих EVA выглядит следующим образом: DCC = MVcWACC, (13.4) NOPLAT = EBIT - Т, (13.5) где MVc — рыночная оценка капитала (собственного и заемного);

Иными словами, имеем следующую формулу: EVA = (EBIT - Т) - MVcWACC. (13.6) Средневзвешенная стоимость капитала находится следующим образом:

Рыночная стоимость заемного капитала означает среднерыночную процентную ставку по долговым обязательствам данного класса риска. Стоимость источника «Собственный капитал» находится с помощью модели САРМ, в которой в качестве безрисковой процентной ставки 5 Модель ценообразования на рынке капитальных финансовых активов (Capital Asset Pricing Model, САРМ) рассматривается в разд. 20.3.

|

используется доходность казначейских долгосрочных обязательств (например, десятилетних), рыночная премия за риск может устанавливаться в размере 3—6%, а значение р-коэффициента рассчитывается по статистическим данным о сравнительной динамике доходности фирмы и среднерыночной доходности (заметим, что значения β-коэффициента и среднерыночной доходности могут быть найдены в файлах информационно-аналитических агентств)5.

используется доходность казначейских долгосрочных обязательств (например, десятилетних), рыночная премия за риск может устанавливаться в размере 3—6%, а значение р-коэффициента рассчитывается по статистическим данным о сравнительной динамике доходности фирмы и среднерыночной доходности (заметим, что значения β-коэффициента и среднерыночной доходности могут быть найдены в файлах информационно-аналитических агентств)5.

|

|