|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Доходы, расходы и прибыль фирмы

Прибыль в контексте интересов пользователей (продолжение)ПБУ 9/99 и ПБУ 10/99 (подобное расхождение не является чисто российской спецификой)1. 1 На практике обычно пытаются одновременно воспользоваться преимуществами и бухгалтерских, и налоговых регулятивов. Так, ускоренная амортизация основных средств позволяет уменьшить (в первые годы) налог на прибыль, но одновременно предполагает демонстрирование относительно меньшей прибыли, тогда как равномерная амортизация имеет обратный эффект, Поэтому прибыль, как правило, исчисляется по бухгалтерским регулятнвам. разрешающим применение равномерной амортизации, а налог на прибыль — по налоговым, разрешающим применение ускоренной амортизации (т. е. в крупных фирмах, как правило, применяют несколько схем амортизации). Это приводит к формированию так называемых отложенных налоговых обязательств, т, е. к получению бесплатного налогового кредита от государства. Подробнее см,: [Калинина и др,; Ковалев, Ковалев Вит. 2005, с, 293—300]. Наконец, для категории «собственник» существует несколько показателей прибыли, среди которых наибольший интерес представляет чистая прибыль как конечный финансовый результат, численно отражающий прирост капитала собственников за отчетный период гю данным учета. Она рассчитывается как разница

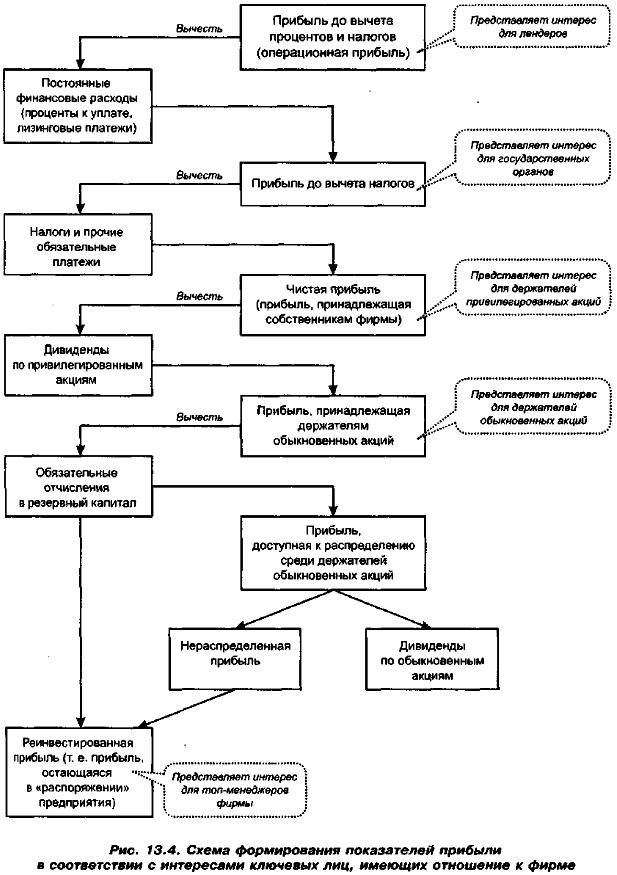

между всеми доходами и всеми затратами (расходами) фирмы, относящимися к отчетному периоду. Как показано на рис. 13.4, чистая прибыль поддается дальнейшей градации, позволяющей учесть интересы собственников, с одной стороны, и фирмы и ее топ-менеджеров, с другой стороны. На рис. 13.2 в явном виде не были представлены интересы управленческого персонала (строго говоря, здесь следовало бы говорить о всех работниках фирмы, однако очевидно, что именно топ-менеджеры играют ключевую роль в формировании текущей политики фирмы в отношении затрат и финансовых результатов) и контрагентов. Интересы топ-менеджеров выражают различные результатные индикаторы, в том числе показатель чистой прибыли, за счет которой могут формироваться специальные источники финансирования: фонды поощрения, пенсионные фонды, фонды, предназначенные для реализации программ наделения акциями фирмы ее работников, и др. То же относится к контрагентам фирмы; их интересы с формальных позиций представлены устойчивостью прибыльной работы фирмы, так как это позволяет надеяться на стабильность бизнес-отношений с нею."

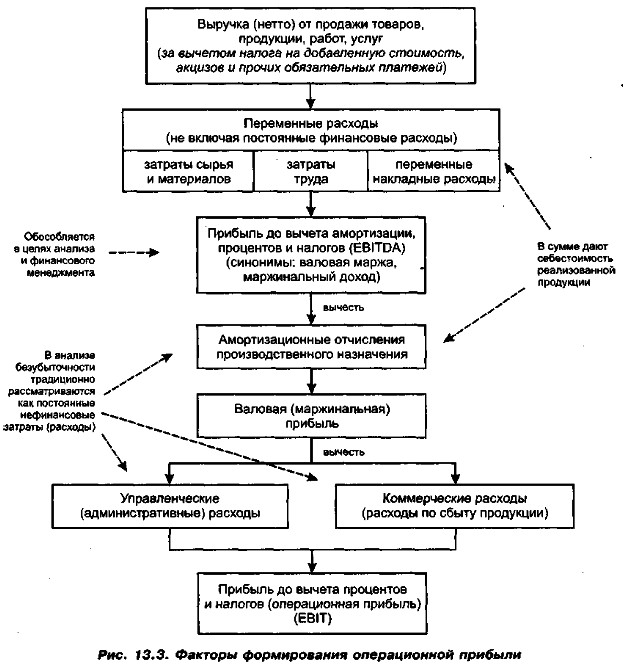

Итак, мы привели общую характеристику наиболее значимых показателей прибыли, формируемых в системах бухгалтерского и налогового учета2. Однако существуют и другие показатели прибыли. В частности, в системах управленческого учета3 и внутрифирменного финансового менеджмента исключительно важное значение имеют показатели валовой маржи и маржинальной прибыли (алгоритмы их исчисления несложно составить на основе рис. 13.3). 2 Понятие «налоговый учет» введено Налоговым кодексом РФ (ст. 313-333). 3 Как уже упоминалось, понятие «управленческий учет» имеет неоднозначную трактовку. Более того, отдельные менеджеры, зачастую не вникающие в суть бухгалтерткого учета н нередко комплексующие перед ним. пытаются не только противопоставлять управленческий и финансовый виды учета, но принижать роль последнего в управлении фирмой. Ошибочность и непродуктивность подобного подхода вряд ли нуждаются в аргументации. С позицией авторов киниги по этому вопросу можно ознакомиться по работам [Ковалев, 2004; Ковалев, Ковалев Вит., 2005]. Следует подчеркнуть, что на рис. 13.3 и 13.4 схематично представлена лишь ; логика формирования показателей прибыли, причем в соответствии с международной практикой (МСФО). Что касается техники расчета конкретных индикаторов, то она определяется налоговыми и бухгалтерскими регулятивами. Роль упомянутых выше групп заинтересованных лиц в распределении валовых поступлений не одинакова. Ключевую роль в формировании валовых поступлений и oneрационной прибыли играют топ-менеджеры фирмы, тогда как ее распределение контретируется, в основном, государством в лице налоговых органов и собственником, которые делят между собой остаток суммы валовых поступлений на заключительном этапе ее распределения. Делается это следующим образом: государство забирает часть распределяемого остатка в виде налога на прибыль и суммы штрафов и пеней по налогам и сборам, а оставшаяся часть делится собственником по следующим направлениям: (1) формирование резервов, предусмотренных законодательством; (2) формирование резервов и фондов в соответствии с учредительными документами; (3) начисление дивидендов; (4) оставление ^раскассированного остатка в виде нераспределенной прибыли (т. е. в виде обезличенного источника финансирования). На конечном этапе распределения совокупных доходов хозяйствующего субъекта возникает два ключевых показателя прибыли: налогооблагаемая прибыль как прибыль, являющаяся базой для исчисления налога на прибыль и служащая источником налога на прибыль и штрафов по налогам, и чистая прибыль как конечный финансовый результат деятельности предприятия за отчетный период, который остается в распоряжении собственника. С формальных позиций чистую прибыль можно определить как прирост капитала собственников по данным учета, распределение которого (т. е. прироста) находится в компетенции собственников данного предприятия, за исключением некоторых ограничений для ряда организационно-правовых форм (имеются в виду АО). Чистая прибыль — это конечный результат, т. е. результат после признания всех затрат. Так, в МСФО-8 «Чистая прибыль или убыток за период ...» приведен алгоритм составления отчета о прибылях и убытках, из которого следует, что чистая прибыль является конечным финансовым результатом после начисления налога на прибыль. В словаре Паркера указано, что «чистая прибыль - это превышение доходов над затратами» [Parker]; отсюда следует очевидное утверждение о том, что с позиции собственников (да и предприятия тоже) налог на прибыль трактуется как затраты. Определенная свобода в выборе оценок статьи «Затраты», принимаемых во внимание при исчислении прибыли, обусловливает достаточно высокую динамичность этого показателя. Предположим, что приобретен и капитализирован некоторый актив (например, станок, сырье, полуфабрикаты). По истечении отчетного периода некоторая величина капитализированных расходов будет отнесена на затраты отчетного периода и формировать то или иное значение прибыли. Очевидно, что задавая то или иное распределение списания единовременных расходов на затраты по смежным периодам, можно управлять прибылью в этих периодах. Это достигается путем применения различных схем амортизации и оценки запасов, списываемых на себестоимость. Иными словами, значение прибыли управляемо.

|

|

|