|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Доходы, расходы и прибыль фирмы

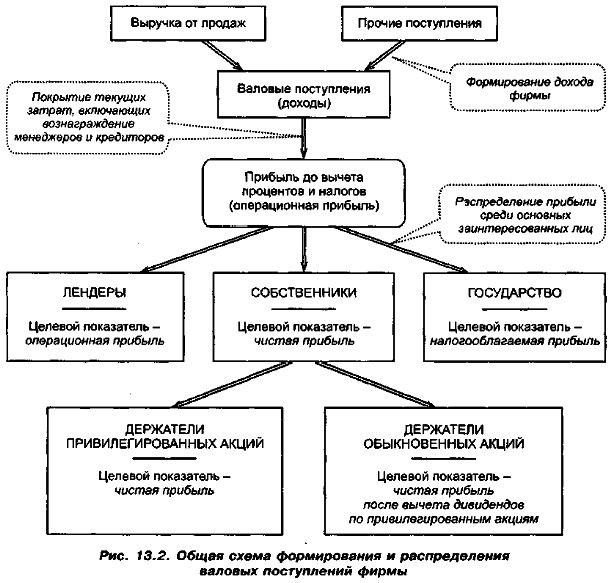

Прибыль в контексте интересов пользователейКак было показано, с позиции сущностного отображения факторов формирования прибыли, представления счетных алгоритмов и их информационного обеспечения именно бухгалтерский подход представляется наиболее приемлемым и практически реализуемым. К его несомненным преимуществам относятся: (а) существенное снижение (не исключение!) уровня субъективности при расчете прибыли; (б) возможность приложения к любой коммерческой организации, ведущей учет в соответствии с принятыми регулятивами; (в) наличие унифицированной и хороню структурированной информационной базы (данные бухгалтерского учета), инвариантной по отношению к виду деятельности фирмы, ее размеру и организационно- правовой форме; (г) наличие поддающейся унификации и верифицированию методики расчета прибыли. В этом случае имеют место определенные сложности методологического и методического характера. Приведем их общую характеристику. Модель (13.1) имеет очевидную интерпретацию: положительная разница означает бухгалтерскую прибыль, отрицательная — бухгалтерский убыток. Наращение видов и сумм доходов фирмы способствует росту прибыли; расходы (затраты), напротив, уменьшают ее. Информация о структуре доходов и расходов (затрат) и способах их оптимизации рассматривается как внутрифирменная, конфиденциальная, однако укрупненные элементы совокупных доходов и затрат являются общедоступными и приводятся в типовой бухгалтерской форме «Отчет о прибылях и убытках». Данный отчет являет собой табличное представление жестко детерминированной факторной модели (13,1). Из приведенной формулы можно сделать очевидный вывод: принимая во, внимание ту или иную комбинацию доходов и расходов, можно формировать различные показатели прибыли. При расчете прибыли в рамках бухгалтерского подхода ключевым является бухгалтерский принцип соотнесения доходов с расходами, эти доходы обусловившими; иными словами, включаемые в модель (13.1) очередные виды доходов и расходов должны быть логически сопоставимыми и взаимообусловленными (подробнее о постулатах и принципах см. в работе [Ковалев, 2004, с. 166—182]). Факторы Градация затрат и доходов, определяющая множественность показателей прибыли, не случайна. Обособление того или иного показателя обусловлено, в частности, тем обстоятельством, что в деятельности фирмы, в том числе в распределении генерируемого ею валового дохода, прямо или косвенно принимают участие разные группы лиц, имеющих отношение к данной фирме; их интересы не обязательно совпадают, по крайней мере не являются идентичными. Именно этим несовпадением определяется множественность показателя «прибыль». В наиболее общем виде можно сформировать пять обособленных групп лиц, интересы которых прямо или косвенно затрагиваются в ходе формирования конечного финансового результата, К первой группе относятся собственники предприятия, т. е. лица, предоставившие собственные финансовые ресурсы при создании предприятия. Во вторую группу входят лендеры, т. е. лица, предоставляющие фирме свой капитал на долгосрочной основе, на время и за плату. Собственники и лендеры обобщенно характеризуются как инвесторы; именно их капитал значим для фирмы в стратегическом аспекте, поскольку создает основу для формирования ее общего имущественного потенциала. Этот капитал имеет две оценки — балансовую (итог разделов III и IV отчетного баланса) и рыночную (совокупная стоимость долевых и долговых ценных бумаг, обращающихся на рынке). Особенно важна последняя оценка, дающая представление о так называемой совокупной рыночной стоимости фирмы; именно эта оценка используется в классических построениях Ф. Модильяни и М. Миллера по теории структуры капитала. Третья группа представлена управленческим персоналом предприятия, т. е. лицами, осуществляющими непосредственное руководство деятельностью предприятия, От деятельности указанных лиц во многом зависит величина конечного финансового результата. К четвертой группе относится государство в лице представляющих его налоговых органов, рассматривающих финансовый результат как базу для налогообложения. Наконец, пятая группа лиц представлена контрагентами предприятия, которые предоставляют свои финансовые ресурсы предприятию на срочной, возвратной и платной основе. Для каждой из выделенных групп лиц с той или иной степенью условности несложно идентифицировать наиболее приоритетный для нее результатный показатель, в качестве которого будет выступать один из показателей прибыли (рис. 13.2). Логика такой идентификации очевидна и может быть описана следующим образом. С формальных позиций можно считать, что после получения фирмой совокупного дохода (т. е, валовых поступлений) начинается его распределение, причем каждое из упомянутых выше лиц должно получить свою долю из общей суммы. Алгоритм распределения совокупного дохода фирмы описан следующим образом. Полученный доход (основа его — выручка от продажи готовой продукции) последовательно расходуется: (а) на покрытие материальных затрат и затрат труда (интересы менеджеров и кредиторов); (6) покрытие процентов за используемые финансовые ресурсы (интересы лендеров); (в) покрытие налогов и других обязательных платежей (интересы государства в лице налоговых органов) и (г) дальнейшее распределение остатка (интересы собственников и топ-менеджеров фирмы) (подробнее см.: [Ковалев, 20011). Очевидно, что с позиции различных групп лиц в ходе распределения совокупного дохода имеют неодинаковое значение соответствующие процедуры изъятия тех или иных расходов из валовых поступлений, приводящие к появлению очередного промежуточного результатного показателя. Например, с позиции руководящего персонала предприятия основной интерес представляют общий объем поступлений в фирму, а также реинвестированная прибыль. Чем больше значения данных показателей, тем большим объемом ресурсов могут распоряжаться менеджеры в интересах собственников. В свою очередь, для категории лиц, временно предоставивших предприятию финансовые ресурсы на долгосрочной основе (т. е. лендеров), наибольшее значение получает величина прибыли до вычета процентов и налогов (Earnings Before Interest and Taxes, EBIT), так как именно эта величина служит впоследствии источником, за счет которого предприятие выплачивает займодавцам регулярное вознаграждение (например, проценты). Указанную категорию прибыли можно определить как разность суммы валовых поступлений и всех затрат (расходов), имеющих отношение к основной деятельности фирмы (рис. 13.3), В англоязычной литературе эту прибыль называют также операционной (Operating Income). Показатель прибыли до вычета процентов и налогов имеет исключительно важное значение в финансовом менеджменте, поскольку эта прибыль является источником покрытия постоянных финансовых расходов (проценты по кредитам и займам и лизинговые платежи), являющихся долгосрочным видом расходов, которые фирме необходимо нести при любых обстоятельствах, несмотря на складывающееся финансовое положение, возможные спады в объемах реализации и др. Показатель операционной прибыли является знаковым в том смысле, что именно эта прибыль распределяется между основными заинтересованными лицами — собственниками, лендерами, государством (рис. 13.4). С позиции государства основным представляющим интерес финансовым показателем является налогооблагаемая прибыль (Taxable Income). Этот показатель формально представлен на рис. 13.4 как разность операционной прибыли и постоянных финансовых расходов. Однако требования налогового законодательства и бухгалтерских регулятивов в отношении списания расходов на затраты при выведении финансового результата не обязательно совпадают. Так, в России налогооблагаемая прибыль формируется в соответствии с Налоговым кодексом РФ, а различные виды бухгалтерской прибыли исчисляются в соответствии с упоминавшимися выше

|

, выделенные в модели (13.1), являются регулируемыми со стороны управленческого персонала. Особенно это относится к фактору «затраты»; именно этим объясняется то, что затраты (издержки) производства и обращения, выступая одним из основных факторов прибыли, безусловно находятся под пристальным вниманием и контролем руководства предприятия. Говоря о регулируемости, мы имеем в виду варьирование величиной показателя, И здесь факторы

, выделенные в модели (13.1), являются регулируемыми со стороны управленческого персонала. Особенно это относится к фактору «затраты»; именно этим объясняется то, что затраты (издержки) производства и обращения, выступая одним из основных факторов прибыли, безусловно находятся под пристальным вниманием и контролем руководства предприятия. Говоря о регулируемости, мы имеем в виду варьирование величиной показателя, И здесь факторы

|

|