|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Категории риска и левериджа, их взаимосвязь

Метод расчета критического объема продаж (продолжение)Аналитический метод. Название метода условно, а в его основе лежит очевидная зависимость

Переходя к натуральным единицам, формулу (14.1) можно преобразовать следующим образом;

В точке безубыточности по определению прибыль равна нулю, т, е. EBIT = О, поэтому из (14,2) можно найти соответствующий объем продаж (в натуральных единицах), называемый критическим

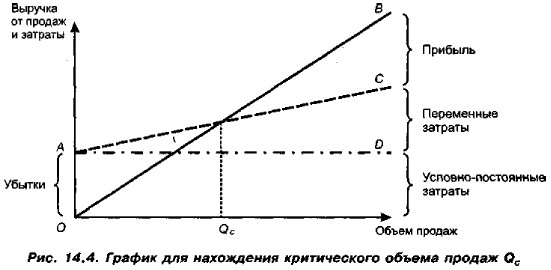

Приведенная формула является одной из базовых в системе внутрифирменного анализа и может использоваться как в ретроспективном анализе, так и в планово-аналитической работе. При планировании, задавая значения исходных факторов (цена, условно-постоя иные и переменные расходы), можно рассчитать минимальный объем производства продукции, необходимый для покрытия расходов, т. е, обеспечивающий безубыточность финансово-хозяйственной деятельности. Графический метод удобен для иллюстрации зависимости между показателями, участвующими в расчете точки безубыточности аналитическим методом. Графическое изображение модели, характеризующее логику взаимосвязи показателей, формирующих значение критического объема продаж, приведено на рис. 14.4.

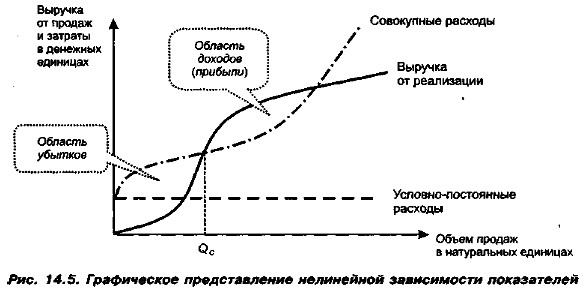

Сплошная линия ОВ отражает изменение выручки от продаж; здесь имеет место прямая зависимость: с ростом объема проданной продукции растет и величина выручки. Штрих-пунктирная линия AD отражает изменение условно-постоянных затрат; поскольку считается, что эти затраты не зависят от объема продаж, линия параллельна осн абсцисс. Штриховая линия АС отражает изменение совокупных затрат как суммы переменных и у словно-постоянных затрат. Точка пересечения линий ОВ и АС определяет тот объем продаж Подчеркнем, что не следует абсолютизировать выводы, к которым можно придти, анализируя график. Во-первых, приведенное графическое представление взаимосвязи выручки и расходов от объема выпуска продукции основано на условном предположении об их прямо пропорциональной зависимости. Многочисленные исследования показали, что зависимость носит нелинейный характер, поэтому график может выглядеть иначе (рис. 14.5).

Во-вторых, не следует полагать, что область доходов безгранично велика; при определенном насыщении рынка зависимость между показателями меняется. Фактически это выражается в том, что излишне произведенная продукция не находит сбыта по ранее установленной цене. Сформулированные условности в теоретическом смысле элиминируются, если перейти от линейных зависимостей к нелинейным, однако на практике установление аналитического представления нелинейной зависимости затруднено. Расчет удельной валовой маржи. Этот метод является следствием аналитического метода. Знаменатель дроби Таким образом, экономический смысл «мертвой точки» предельно прост; она характеризует количество единиц продукции, реализация которого обеспечит получение валовой маржи (или маржинальной прибыли), в точности равной сумме условно-постоянных расходов.

Формулы (14.3) и (14.4) позволяют найти критический объем продаж в натуральных единицах. Путем несложных преобразований можно получить формулу для расчета этого объема в стоимостном выражении. Домножив обе части (14.4) на р, получим

|

.

.

в формуле (14.3), называемый удельной валовой маржой, или вкладом (в англоязычной литературе — contribution), характеризует величину прибыли до вычета амортизации, процентов и налогов (EBITDA), приходящейся на единицу продукции (в редких ситуациях вместо EBITDA может использоваться показатель маржинальной прибыли). Можно привести другую интерпретацию этого показателя, кстати широко распространенную в управленческом учете и финансовом менеджменте и объясняющую его название «вклад»: он дает количественную оценку вклада дополнительно произведенной единицы продукции в величину генерируемой валовой маржи (EBITDA), или маржинальной прибыли. По мере наращивания объема производства суммарный вклад должен полностью покрыть условно-постоянные расходы и обеспечить генерирование прибыли.

в формуле (14.3), называемый удельной валовой маржой, или вкладом (в англоязычной литературе — contribution), характеризует величину прибыли до вычета амортизации, процентов и налогов (EBITDA), приходящейся на единицу продукции (в редких ситуациях вместо EBITDA может использоваться показатель маржинальной прибыли). Можно привести другую интерпретацию этого показателя, кстати широко распространенную в управленческом учете и финансовом менеджменте и объясняющую его название «вклад»: он дает количественную оценку вклада дополнительно произведенной единицы продукции в величину генерируемой валовой маржи (EBITDA), или маржинальной прибыли. По мере наращивания объема производства суммарный вклад должен полностью покрыть условно-постоянные расходы и обеспечить генерирование прибыли.

|

|