|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Категории риска и левериджа, их взаимосвязь

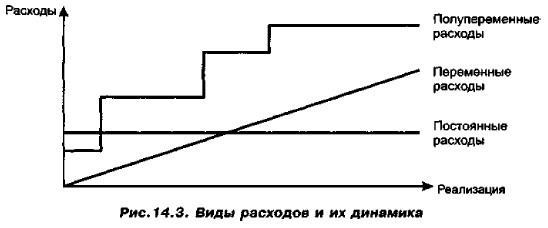

Метод расчета критического объема продажПонимание роли и механизма действия левериджа в формировании финансового результата предполагает понимание видов, структуры затрат (расходов) и порядка их учета при выведении этого результата. Очевидно, что производственная деятельность коммерческой организации сопровождается расходами разного вида и относительной значимости. В бухгалтерии возможны два варианта учета затрат на производство и реализацию продукции. Первый, традиционный для отечественной экономики, предусматривает исчисление себестоимости продукции путем группировки расходов на прямые и косвенные. Первые относятся на себестоимость непосредственно, вторые распределяются по видам продукции в зависимости от принятой на предприятии методики. Второй вариант, широко используемый в экономически развитых странах, предполагает иную группировку затрат на переменные (производственные) и постоянные. Первые изменяются пропорционально объему производства, вторые остаются стабильными при изменении объема производства. Такое подразделение расходов на переменные и постоянные является условным; более правильным считается обособление постоянных, полупеременых и переменных расходов (рис. 14,3).

Приведенная классификация расходов является условной, тем не менее она более реально отражает динамику их видов. К постоянным расходам относятся расходы, практически не зависящие от объема производственной деятельности и являющиеся чаще всего контрактными (например, арендная плата). Для наглядности они представлены в виде прямой, параллельной оси абсцисс. Пол у переменные расходы представляют собой расходы, меняющиеся скачкообразно, т. е. стабильные при варьировании объема выпуска в некотором интервале и меняющиеся при выходе объема производства за пределы данного интервала. Пример: расходы по реализации продукции (транспортные расходы), К переменным расходам относятся расходы, изменяющиеся практически прямо пропорционально изменению объема выпуска (например, расходы сырья и материалов). Для удобства и упрощения излагаемого в дальнейшем материала постоянные и полупеременные расходы нередко объединяются и называются условно-постоянными. Необходимо обратить внимание читателя на принципиальное различие между переменными и условно-постоянными расходами. Дело в том, что переменные расходы динамичны, относительно менее существенны (в плане материальности, значимости), более управляемы и потому в момент их производства в случае неблагоприятного развития событий имеют существенно меньшие негативные финансовые последствия. Если эти расходы были понесены, но, как оказалось, не вполне оправданно и обоснованно, они, как правило, не могут сказаться критически на дальнейшей судьбе фирмы. Иное дело — условно-постоянные расходы, вернее, их источник. Основной элемент этих расходов — амортизационные отчисления, с помощью которых происходит постепенное восполнение денежных средств (через поступающую выручку от продажи произведенной продукции), в свое время потраченных на приобретение дорогостоящих основных средств. Если инвестиция в основные средства была сделана неоправданно и выручка мала, то производство надо сворачивать, т, е. ликвидировать ставшее ненужным имущество, что, как показывает опыт, всегда чревато существенными финансовыми потерями. Именно этим, т. е. потенциально возможными потерями от «неправильного» омертвления денежных средств в долговременных активах, объясняется повышенное внимание в системе планирования к условно-постоянным расходам — контролировать соотнесение этих расходов с выручкой надо уже на этапе планирования вида деятельности и его материального обеспечения (прогнозные данные) и отслеживать фактическое развитие событий (динамика фактических данных). Соответствующий алгоритм прост и носит название метода критического объема продаж. Критический объем продаж (Break-even Sales) — это объем продукции, доходы от продажи которой в точности покрывают совокупные расходы на ее производство и реализацию, обеспечивая тем самым нулевую прибыль. Иными словами, очередная единица продукции, проданная сверх критического объема продаж, будет приносить прибыль фирме, тогда как продажа предыдущих единиц шла лишь в покрытие затрат. Как указывалось выше, совокупные затраты можно подразделить на две группы: условно-постоянные (обусловлены самим фактом жизнедеятельности фирмы и практически не зависят от того, насколько велик объем производимой продукции; например, на ткацкой фабрике управленческий персонал получает заработную плату, хотя его представители не стоят у ткацких станков) и переменные (условно принимаются изменяющимися прямо пропорционально объему производимой продукции; например, зарплата рабочих, производящих продукцию). Выручка от продажи очередной единицы продукции, условно говоря, идет в покрытие переменных затрат, т. е. затрат, непосредственно связанных с этой единицей, и части условно-постоянных затрат, а потому видно, что чем больше относительная величина условно-постоянных затрат в общей сумме затрат, тем больший объем продукции должен быть произведен. Величина критического объема продаж в значительной степени зависит от структуры затрат, т. е. при прочих равных условиях повышение технической оснащенности фирмы, увеличение численности и оснащенности аппарата управления, рост расходов по рекламе и сбыту продукции, появление дополнительных непроизводственных затрат и т. п. влекут рост критического объема продаж. Отсюда видно, что любые изменения в деятельности фирмы, имеющие затратный характер, должны анализироваться с позиции их влияния на величину критического объема продаж хотя бы в плане того, возможно наращивание объемов производства или новые затраты будут покрываться за счет уже имеющейся маржинальной прибыли (своеобразного накопленного «жирка»). Знаменитый бухгалтер И. Шер (Johann F. Schar, 1846—1924) предложил именовать критический объем продаж «мертвой точкой»; смысл подобного названия очевиден. Известны три взаимосвязанных метода расчета точки безубыточности — аналитический, графический, расчет удельной валовой маржи.

|

|

|