|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Особенности взимания основных налогов с российских предприятий

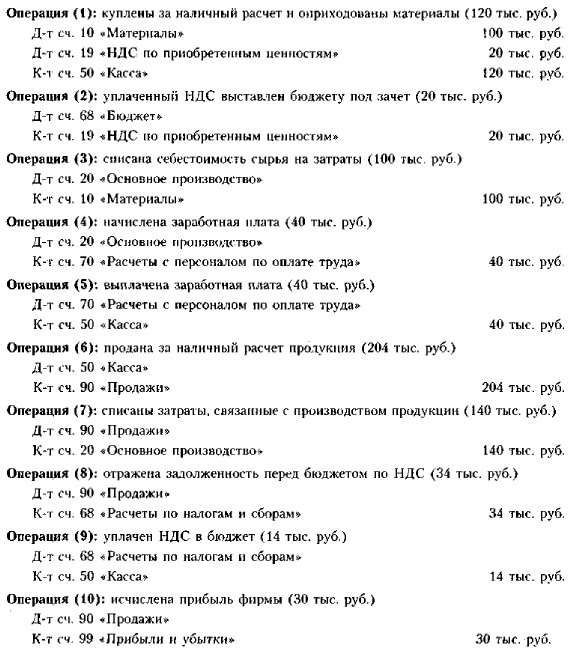

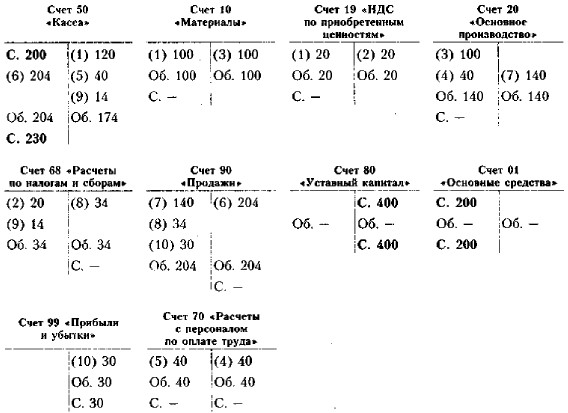

Налог на добавленную стоимость (продолжение)Порядок уплаты НДС предполагает перечисление в бюджет не позднее 20 числа месяца, следующего за истекшим налоговым периодом, определяемым как календарный месяц (в случае ежеквартальной уплате налога — не позднее 20 числа месяца, следующего за истекшим кварталом). Техника расчета НДС. Поскольку выделение налогооблагаемой базы для каждой конкретной сделки является трудоемким делом (в частности, не все услуги облагаются НДС), для упрощения расчетов по НДС обособления добавленной стоимости не требуется. Налогом облагается вся сумма доходов, бюджетом компенсируется сумма налога в части стоимости приобретенных ценностей в выручаемой за продукцию цене. Таким образом, НДС условно имеет две компоненты: (а) сумма, исчисленная как результат обложения налогом дохода от продажи собственной продукции и предоставления услуг, и (6) сумма, входящая в стоимость купленных ценностей. Первая сумма идет в увеличение задолженности по налогу перед бюджетом, вторая — в уменьшение этой задолженности (последняя операция на бухгалтерском языке звучит как «выставить бюджету под зачет»). Это позволяет упростить расчет и одновременно не допустить двойного счета. Приведем примеры, подробно поясняющие технику расчета НДС; в рамках одного предприятия, в цепочке предприятий до конечного потребителя. Сначала рассмотрим технику расчета НДС и прохождение операций по счетам бухгалтерского учета в рамках предприятия, покупающего исходное сырье и полуфабрикаты с НДС и продающего изготовленную из них продукцию, а потому вынужденного уплачивать НДС в бюджет. Пример Пусть начальный баланс фирмы был таков: актив - 400 тыс. руб. (основные средства = 200, касса = 200); пассив - 400 тыс. руб. (представлен только уставным капиталом). Фирма облагается НДС по ставке 20%. В отчетном периоде фирма приобрела сырье на сумму 120 тыс. руб,, включая 20 тыс. руб. НДС, уплаченного за это сырье. Сырье было полностью списано на производственный процесс. Дополнительные производственные расходы в размере 40 тыс. руб. состояли только из заработной платы работников. Готовая продукция продается за 170 тыс. руб. (без НДС). В соответствии с приведенной выше логикой исчисления суммы НДС надо-1 том,' подлежащим к уплате в бюджет, облагается вся выручка, т. е. 170 тыс. руб., а сумма налога поэтому составит 34 тыс. руб. (170 тыс. руб. * 20% : 100%). Общая сумма, полученная от покупателя продукции, составит 204 тыс. руб., из которых 34 тыс. руб. должны быть уплачены в бюджет. Операции в системе учета по расчетам с бюджетом по НДС таковы.

Рассмотрим прохождение данных по счетам и убедимся, что здесь не возникает двойного счета.

|

|

|