Особенности взимания основных налогов с российских предприятий

Налог на добавленную стоимость (окончание)

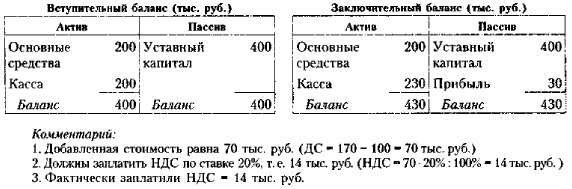

Отчетность имеет следующий вид.

Таким образом, двойного счета по расчетам с бюджетом нет, прибыль составила 30 тыс. руб.

Мы рассмотрели пример, демонстрирующий расчет НДС и прохождение соответствующих сумм по счетам бухгалтерского учета. Счет 19 «НДС по приобретенным ценностям» является транзитным — по дебету этого счета формируется сумма уплаченного НДС. При выполнении определенных условий суммы уплаченного НДС постепенно переносятся на счет 68 «Расчеты по налогам и сборам», по кредиту которого отражается сумма начисленного НДС, а по дебету — сумма НДС, уплаченного при покупке товара (сырья, материалов) и предназначенная к возмещению (зачету) в корреспонденции с кредитом счета 19. Кредитовое сальдо по счету 68 показывает сумму НДС, которую предприятие реально перечислит в бюджет.

Заметим, что основаниями для предъявления к возмещению бюджетом НДС по приобретенным ценностям являются:

наличие правильно оформленного счета-фактуры, полученного от продавца приобретенных ценностей (состав реквизитов счета-фактуры приведен в ст. 169 Налогового кодекса РФ);

факт оплаты ценностей (товаров, услуг);

принятие ценностей к учету, т. е, введение их в систему двойной записи;

намерение использовать приобретенные ценности для производственно-коммерческой деятельности.

Второй пример посвящен последовательности наращения НДС в цепочке от производителя к конечному потребителю.

Пример

Предположим, что цепочка до потребителя товара состоит из следующих звеньев:

НДС взимается по ставке 18%. Данные о покупных и продажных ценах приведены в таблице (тыс. руб.).

Комментарии:

1. Поставщик сырья не приобретал исходных материалов, а потому вся его выручка рассматривается как добавленная стоимость и облагается НДС.

2. У трех последующих звеньев уже возникают два НДС: уплаченный при покупке сырья и материалов и начисленный, т. е. подлежащий перечислению в бюджет. Специфика расчета НДС предусматривает выставление НДС, уплаченного под зачет бюджету, т. е. реальная сумма налога, перечисляемого в бюджет, будет равна разности НДС начисленного и НДС уплаченного, Так, товаропроизводитель уплатил поставщику сырья 180 тыс. руб. НДС, добавленная им стоимость равна 1500 тыс. руб. (2500 - 1000), величина НДС, подлежащего уплате в бюджет, равна 270 тыс. руб. (1500- 18%).

3. Товаропроизводитель понес расходы по приобретению сырья в сумме 1180 тыс. руб. Эта сумма включает собственно стоимость сырья в сумме 1000 тыс. руб., которая будет компенсирована ценой продажи готовой продукции, и уплаченный поставщику НДС в сумме 180 тыс. руб., которая будет компенсирована нарастающим НДС, выставляемым очередному покупателю — оптовой фирме. Иными словами, параллельно идут два потока: один связан с наращиваемой стоимостью товара в ходе его доработки в очередном звене, другой — с нарастающим НДС.

4. Расчет НДС, перечисляемого бюджету, ведется как разность НДС, начисленного на весь объем выручки, и НДС, уплаченного при покупке сырья и материалов. Для товаропроизводителя НДС к перечислению в бюджет равен 270 тыс. руб, (450 - 180),

5. Бюджет последовательно получает НДС от промежуточных звеньев, а его общая сумма составит 648 тыс. руб.

6. Видно, что вся сумма НДС включена в стоимость товара для конечного потребителя. Здесь мы видим проявление * косвенности» НДС — платит его потребитель: остальные звенья занимаются лишь его умножением и «перевалкой».

7. Увеличение числа звеньев в цепочке приводит к росту обоих упомянутых выше компонентов конечной стоимости. Поэтому чем большее число звеньев проходит товар до момента приобретения его потребителем, тем. он дороже (в том числе из-за возрастающей доли государства в цене) и менее привлекателен ятя потребителя.

Приведенный пример поясняет нам весьма любопытную особенность налогообложения. На каждом этапе добавленная стоимость включает как все дополнительные расходы предприятия (кроме, естественно, расходов но покупке сырья), так и его прибыль, которая в дальнейшем будет облагаться налогом на прибыль. Налицо эффект двойного обложения. Если вспомнить еще о возможности введения оборотного налога, об обложении налогом дивидендов и др., то несложно понять, что налоговым системам свойственна многократность изъятия сумм в бюджет за счет введения новых или дополнительных баз налогообложения.