|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Управление инвестиционной деятельностью фирмы

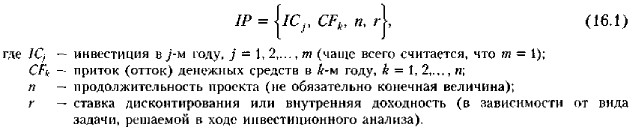

Логика формализованного представления инвестиционного проектаЛюбая фирма обладает набором инвестиционных возможностей, т. е. вариантами вложения средств. Как правило, вариантов инвестирования много, но источников финансирования инвестиций гораздо меньше. Возникает проблема выбора наиболее приемлемого проекта. Этот выбор осуществляется посредством оценочных критериев. Проблема оценки существует и в том случае, когда в наличии имеется лишь один инвестиционный проект, поскольку, прежде чем приступать к его реализации, необходимо иметь формализованное описание последствий разработки проекта. В теории и практике инвестиционного анализа разработаны критерии оценки проектов, в основе которых заложено представление инвестиционного проекта в виде денежного потока. Рассмотрим логику этого представления. Под инвестиционным проектом (Investment Project) мы будем понимать совокупность инвестиций и генерируемых ими доходов. С формальной точки зрения, любой инвестиционный проект зависит от параметров, которые в процессе анализа подлежат оценке и нередко задаются в виде дискретного распределения, что позволяет проводить имитационное моделирование. В общем виде инвестиционный проект IP представляет собой следующую модель:

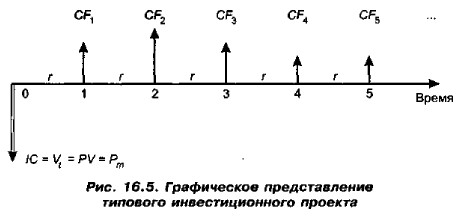

Сделаем несколько пояснений к модели. Множество {CFk} носит название возвратного потока — это денежный поток, генерируемый инвестиционным проектом после запуска его в эксплуатацию, т. е. после освоения исходной инвестиции. Для реальных инвестиций исходят из предположения о конечности проекта, т, е. n < ∞, причем существенно (безусловно, возможны проекты с бесконечным возвратным потоком). Что касается финансовых инвестиций, то ситуации, когда приток денежных средств бесконечен, здесь встречаются гораздо чаще (например, инвестирование средств в бессрочные облигации). В любом случае, делая оценку в условиях бесконечного возвратного потока, обычно прибегают к помощи аннуитетов. В принципе возможен поток инвестиций IСj (в частности, подобное может иметь место в реальных инвестициях, когда запуск проекта осуществляется очередями), однако это не является серьезным ограничением, так как в случае возникновения такой ситуации все же можно свести ее к простейшей, т. е. к однократной, инвестиции, рассматривая последующие вложения в совокупности с элементами возвратного потока и находя «чистый поток». Заметим, что чрезмерное усложнение видов денежного потока не всегда целесообразно; лучше по возможности упрощать ситуацию, поскольку любые расчеты в инвестиционном анализе носят весьма приблизительный характер, должны сопровождаться определенным резервом безопасности и не предназначены (в принципе!) для получения точных оценок. Если для реальных инвестиций базисным периодом считается год, то в случае финансовых инвестиций возможна иная периодичность потока. На рис. 16.5 приведен один из вариантов графического представления инвестиционного проекта (обозначения приведены в начале разд. 16.6). Однонаправленность элементов возвратного потока {СFk} в общем случае не предполагается; в частности, подобное может иметь место в случае реальных инвестиций, когда но завершении проекта предполагаются некоторые затраты, связанные с ликвидацией нежелательных его последствий. (Эта ситуация будет рассмотрена в следующей главе.) Логика отбора инвестиционного проекта заключается в том, что с помощью некоторого критерия исходная инвестиция (IC) сравнивается с потоком ожидаемых поступлений {СFk}. Осуществляется это с помощью методов финансовой математики, рассмотренных в гл. 6.

|

|

|