|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Методы обоснования реальных инвестиций

Противоречивость критериев оценки (продолжение)Результаты расчетов подтверждают сделанный ранее вывод о том, что возможна различная упорядоченность проектов по приоритетности в зависимости от используемого критерия. Для принятия окончательного решения необходимы дополнительные формальные или неформальные критерии. Некоторые аргументы в пользу того или иного критерия приводились выше. Необходимо еще раз подчеркнуть: методы, основанные на дисконтированных оценках, с теоретической точки зрения являются более обоснованными, поскольку учитывают временную компоненту денежных потоков. Вместе с тем они более трудоемки в вычислительном плане. Таким образом, основной вывод состоит в том, что из всех рассмотренных критериев наиболее приемлемыми для принятия решений инвестиционного характера являются критерии NPV, IRR и PI. Несмотря на отмеченную взаимосвязь между этими показателями, при оценке альтернативных инвестиционных проектов проблема выбора критерия все же остается. Основная причина в том, что NPV — это абсолютный показатель, a PI и IRR — относительные.

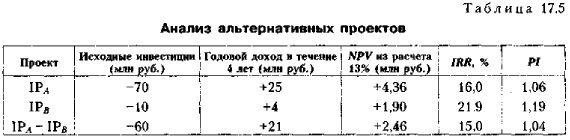

Пример Рассмотрим альтернативные проекты ,4 и В с исходными данными, приведенными в табл. 17.5. Дать оценку приемлемости проектов.

Решение Если проекты IРA и IРB рассматриваются изолированно, то каждый из них должен быть одобрен, поскольку они удовлетворяют всем критериям. Однако если проекты являются альтернативными, то выбор не очевиден, так как проект IРA имеет выше значение NPV, зато проект IPB предпочтительнее по показателям IRR и PI. При принятии решения можно руководствоваться следующими соображениями: Исследования, проведенные в области финансового менеджмента, показали, что в случае противоречия более предпочтительно использование критерия NPV. Основные аргументы в пользу этого критерия:

|

|

|