|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Методы обоснования реальных инвестиций

Противоречивость критериев оценкиПриведенный пример показывает, что даже в отношении единичного проекта решение о его принятии не всегда очевидно, поскольку выбор нужного критерия может при определенных условиях помочь обосновать то или иное решение. Очевидно, что ситуация резко усложнится, если приходится оценивать несколько проектов, находящихся в разных отношениях. В примере показано, что противоречия возникли между критериями разных групп — основанных на дисконтированных и недисконтированных оценках, однако даже на интуитивном уровне можно предположить, что такие расхождения могут возникнуть и внутри группы однородных критериев. Что касается критериев РР и ARR, то они являются абсолютно независимыми друг от друга, и поскольку в компании могут устанавливаться разные пороговые значения для данных критериев, возможность противоречия между данными критериями не исключена. Например, если бы в предыдущем примере рентабельность авансированного капитала в последние годы в компании составляла не менее 25%, то проект был бы отвергнут и но критерию ARR. Взаимосвязи между критериями, основанными на дисконтированных оценках, несколько более сложны. В частности, существенно, идет речь о единичном проекте или инвестиционном портфеле, в котором могут быть как независимые, так и взаимоисключающие проекты. Единичный проект является частным случаем портфеля независимых проектов. В этом случае критерии NPV, PI и 1RR дают одинаковые рекомендации по поводу принятия или игнорирования проекта. Иными словами, проект, приемлемый по одному из этих критериев, будет приемлем и по другим. Причина такого «единодушия» состоит в том, что между показателями NPV, PI, IRR, СС имеются очевидные взаимосвязи: если NPV > 0, то одновременно IRR > СС и PI > 1;

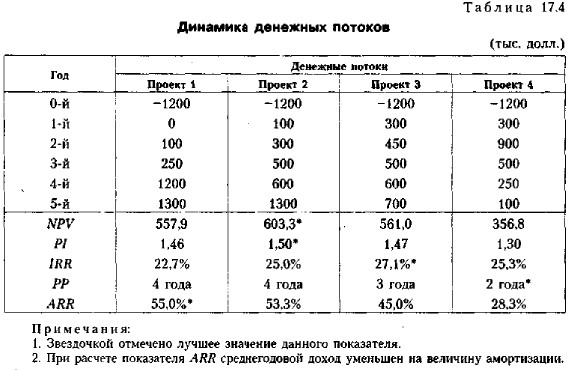

Однако независимыми проектами не исчерпывается многообразие доступных вариантов инвестирования средств. Весьма обыденной является ситуация, когда менеджеру необходимо сделать выбор из нескольких возможных для реализации инвестиционных проектов. Причины могут быть разными, в том числе ограниченность доступных финансовых ресурсов, означающая, что некоторые из приемлемых проектов придется отвергнуть или по крайней мере отложить на будущее. Возможна ситуация, когда величина источников средств и их доступность заранее точно не определены или меняются с течением времени. В этом случае требуется ранжировать проекты по приоритетности независимо от того, являются они независимыми или взаимоисключающими. Оказывается, что во всех приведенных ситуациях сделать однозначный вывод не всегда возможно. Каким же критерием при этом следует пользоваться? Рассмотрим пример. Пример В табл. 17.4 приведены исходные данные и аналитические коэффициенты по нескольким альтернативным проектам. Требуется оценить целесообразность выбора одного из них, если финансирование выбранного проекта может быть осуществлено за счет банковского кредита под 12% годовых (расходами по выплате процентов можно пренебречь).

|

|

|