|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Управление оборотными средствами фирмы

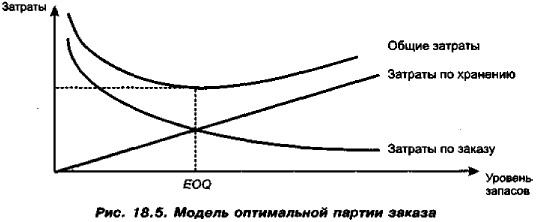

Управление вложениями в производственные запасы (продолжение)Как известно, решение любой оптимизационной задачи предполагает идентификацию целевого критерия. В данном случае таким критерием выступают затраты, связанные с поддержанием запасов и укрупненно состоящие из двух компонентов — затраты по хранению и затраты по размещению и выполнению заказов. Очевидно, что рост среднего размера запасов увеличивает затраты по хранению. В частности, чем больше завезено запасов, тем больше требуются складские помещения для их хранения, возрастают затраты электроэнергии, увеличивается естественная убыль и т. п. Если абстрагироваться от частностей, то любой актив не может существовать сам по себе; ему соответствует некоторый источник финансирования, чаще всего небесплатный. Поэтому увеличение активов предприятия, в частности, производственных запасов, обычно сопровождается ростом затрат на поддержание соответствующих источников финансирования. В отличие от затрат по хранению, которые находятся в прямой зависимости от среднего размера запасов, затраты по размещению и выполнению заказов ведут себя иначе: чаще всего зависимость носит обратный характер. Объяснения вновь могут быть различными: не надо лишний раз пользоваться услугами транспортных организаций, более оптимально используется транспорт, можно получить скидку при заказе крупной партии и др. Итак, оба компонента общих затрат, связанных с поддержанием запасов, изменяются обратно пропорционально друг другу, поэтому можно найти такую величину среднего запаса, которой соответствует минимальный уровень этих затрат. Легче всего логику выявления оптимальной партии заказа представить графически (рис. 18.5).

Несложно вывести одно из возможных представлений модели управления запасами. Введем обозначения: q — размер заказываемой партии запасов, ед.; D — годовая потребность в запасах, ед.; F — затраты по размещению и выполнению одного заказа (обычно предполагаются постоянными), руб.; Н — затраты по хранению единицы производственных запасов, руб.; Сс — затраты по хранению, руб.; Сo — затраты по размещению и выполнению заказа, руб.; Сt — общие затраты, руб. Пусть предприятие придерживается следующей политики: по мере исчерпания запасов поступает очередная партия сырья и материалов размером в q. В этих условиях средний размер запасов будет равен q/2, количество заказанных и полученных партий сырья и материалов за год составит D/q, суммарные затраты по поддержанию запасов могут быть найдены по формуле

График функции общих затрат имеет вид параболы; поэтому, дифференцируя по q и приравнивая к нулю первую производную, можно найти такое значение q, при котором функция достигает своего минимума, т. е. суммарные затраты по управлению запасами минимизируются. Соответствующая величина запаса носит название оптимальной партии заказа (Economic Order Quantity, EOQ), а формула расчета имеет вид

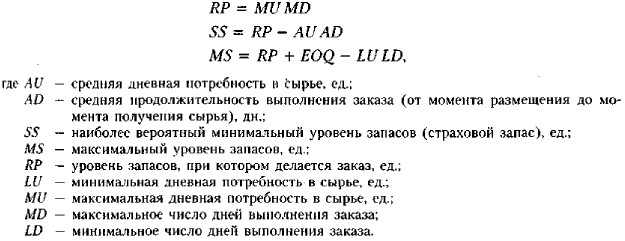

В рамках этой теории разработаны схемы управления заказами, позволяющие с помощью ряда параметров формализовать процедуру обновления запасов; в частности, определить уровень запасов, при котором необходимо делать очередной заказ. Одна из таких схем выражается следующей системой моделей:

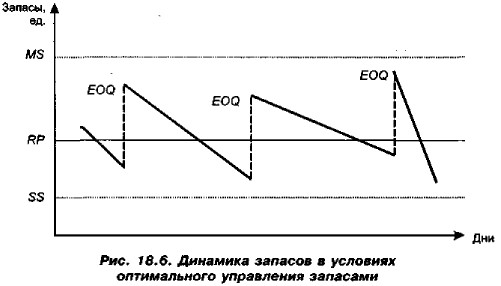

Графическая иллюстрация варьирования запасов в приведенной системе моделей выглядит следующим образом (рис. 18.6).

Политика управления заказами в этом случае такова. На основе статистики и экспертных оценок рассчитывают значения исходных факторов системы моделей. Как только уровень запасов опускается до величины RP или ниже, делают заказ на поставку сырья и материалов. Если поставка осуществляется максимально эффективно, то уровень запасов в компании может достичь максимальной величины MS. Если после совершения заказа ежедневное потребления сырья и материалов достигло максимума и по каким-либо причинам поставка очередной партии затянулась, компании приходится воспользоваться страховым запасом, т. е. уровень запасов может опуститься ниже величины SS, а при самых неблагоприятных условиях он может быть близким к нулю. Все приведенные модели в известной степени носят искусственный характер в силу целого ряда условностей. В частности, затраты по хранению обычно имеют нелинейную связь с уровнем запасов, рассчитать более или менее приемлемые значения исходных факторов в моделях довольно сложно. Основное назначение этих моделей — помочь в понимании логики управления запасами. Тем не менее для крупных компаний они имеют практическую значимость.

|

|

|