|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Управление оборотными средствами фирмы

Управление вложениями в производственные запасы (окончание)Для финансового менеджера огромную роль играет знание анализа вложений в производственные запасы. Не вдаваясь подробно в методику анализа, отметим, что в ее основе лежит, в частности, понимание методов представления запасов в отчетности, В зависимости от того, какие методы учета запасов (или себестоимости продукции) определены учетной политикой хозяйствующего субъекта, возможна разная оценка средств, вложенных в запасы, а следовательно, и разные значения параметров, участвующих в определении оптимальной политики управления ими. Важнейшим элементом анализа запасов является оценка их оборачиваемости. Основной показатель — время обращения в днях, рассчитываемый делением среднего за период остатка запасов на однодневный оборот запасов в этом же периоде. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление — отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (иначе — иммобилизацией собственных оборотных средств). Сумма средств, дополнительно вовлеченных в оборот (или отвлеченных из оборота), рассчитывается по формуле

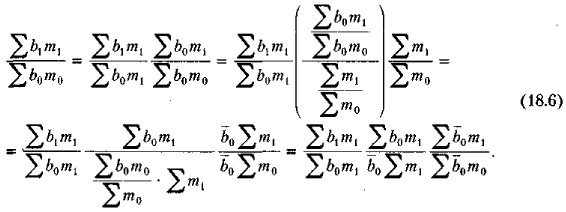

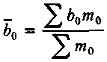

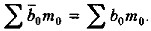

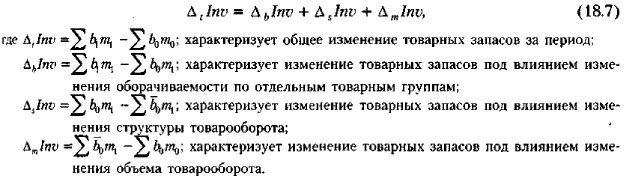

Ретроспективный анализ производственных и товарных запасов может выполняться с использованием жестко детерминированных факторных моделей. В частности, одна из моделей, наиболее распространенных в анализе товарных запасов, имеет вид

Вывод формулы (18.5) сравнительно несложен и заключается в применении известного в факторном анализе приема — расширения жестко детерминированной факторной модели путем одновременного домножения и деления на новый фактор

Поскольку по определению Представление (18.5) описывает трехфакторную жестко детерминированную мультипликативную модель. Согласно этой модели величина товарных запасов может быть представлена как функция трех параметров: товарооборачиваемости отдельных товаров (товарных групп), структуры товарооборота, объема товарооборота. В условиях данной модели можно найти, как каждый фактор повлиял на изменение величины товарных запасов. Действительно, разности между числителем и знаменателем результативного и факторных признаков связаны следующей зависимостью3: 3 Для понимания сущности отдельных индексов рекомендуем обратиться к соответствующей литературе (см.: [Елисеева, Юзбашев; Ковалев, 2001(a)]).

Приведенная методика анализа товарных запасов имеет особую значимость для торговых предприятий, в которых, как известно, основная часть оборотных активов приходится именно на товарные запасы. Выше уже упоминалось, что эффективность текущей деятельности в значительной степени определяется скоростью трансформации оборотных активов из одного вида в другой. Товарные запасы — один из видов оборотных активов. Чем выше оборачиваемость средств, вложенных в товарные запасы, тем меньшим их количеством можно обеспечивать торгово-производственный процесс. Напротив, чем ниже оборачиваемость, тем дольше денежные средства омертвлены в запасах, тем меньше они дают отдачу. Именно это обстоятельство и отражено в формуле (18.4). Особому контролю и ревизии должны подвергаться залежалые и неходовые товары, представляющие собой один из основных элементов иммобилизованных оборотных средств. Эта практика является обыденной не только в России, но и в странах Запада. При анализе недостач и потерь от порчи товарно-материальных ценностей, не списанных с баланса в установленном порядке, необходимо изучить их состав и причины образования, постараться установить конкретных виновников для взыскания с них причиненного ущерба. Требуется также проверить условия хранения ценностей, обеспечение их сохранности по количеству и качеству, квалификацию материально ответственных лиц, запущен ли учет товарно-материальных ценностей, соблюдаются ли правила проведения инвентаризаций и выявления их результатов.

|

и, кроме того,

и, кроме того,  не зависит от знака суммирования, то

не зависит от знака суммирования, то  С учетом этого замечания полученное выше выражение (18.6) легко трансформируется в (18.5).

С учетом этого замечания полученное выше выражение (18.6) легко трансформируется в (18.5).

|

|