|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Глава 19. Методы оценки капитальных финансовых активов

Подходы к оценке финансового актива (продолжение)Логика рассуждений инвестора в первом случае такова. Финансовый актив имеет две взаимосвязанные абсолютные характеристики: во-первых, объявленную текущую рыночную цену (Рm), по которой его можно приобрести на рынке; во-вторых, теоретическую, или внутреннюю, стоимость (Vt). Разница между этими характеристиками очевидна даже на бытовом уровне. Так, для любого коллекционера некоторая вещица, найденная им на рынке и относящаяся к сфере его интересов, может быть практически бесценной, тогда как для человека, не интересующегося этим, она не стоит и ломаного гроша. Фундаментальные инвесторы отличают цену от стоимости. Они руководствуются принципом: «Цена — это то, что ты платишь, а стоимость — это то, что ты получаешь». В подтверждение приведенной мысли С. Пенман приводит замечание O. Уайльда: «Циники знают цену всему и не знают ценности чего-либо» [Penman, р. 4]. Смысл этого замечания понятен: цена, которую платишь, определенна, она очевидна, тогда как ценность приобретенного уже не определенна, не очевидна. Очевидно, что обе абсолютные характеристики не только меняются в динамике, но, с позиции конкретного инвестора, нередко могут не совпадать. Дело в том, что по сравнению с ценой, которая объективна (но крайней мере, в том смысле, что она объявлена и товар по ней равнодоступен любому участнику рынка), внутренняя стоимость гораздо более субъективна. Под субъективностью в данном случае понимается то обстоятельство, что каждый инвестор имеет свой взгляд на внутреннюю стоимость актива, полагаясь в ее оценке на результаты собственного, т.е. субъективного, анализа. Возможны три ситуации: Рm > Vt, Рm < Vt, Рm = Vt. Первое соотношение говорит о том, что, с позиции конкретного инвестора, данный актив продается в настоящий момент времени по завышенной цене, поэтому инвестору нет смысла приобретать его на рынке. Второе соотношение говорит об обратном: цена актива занижена, есть смысл его купить. Согласно третьему соотношению текущая цена полностью отражает внутреннюю стоимость актива, поэтому спекулятивные операции по его скупке-продаже вряд ли целесообразны. Таким образом, если в каждый момент времени рыночная цена актива существует в единственном числе, то внутренняя его стоимость множественна; в принципе, каждый финансовый актив имеет столько оценок значений этого показателя, сколько имеется инвесторов на рынке, заинтересованных в данном активе. В этом одна из причин существования рынка финансовых активов. Каждый участник рынка полагает, что он владеет более качественной информацией и методами ее обработки, чем другие участники, а потому может обоснованно оценить соответствие Рт и V, и принять соответствующее решение). Таким образом, можно сформулировать условные правила, позволяющие провести различие между ценой и стоимостью финансового актива:

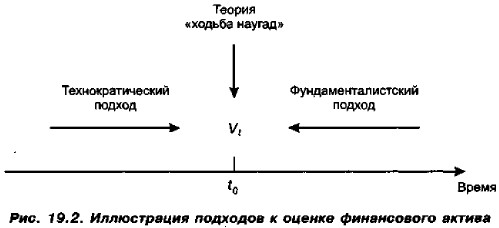

Приведенная аргументация будет использоваться нами в последующих разделах книги. Как рассчитывается внутренняя стоимость финансового актива, имеющего в некоторый момент времени t0 текущую цену Рm? Учеными разработана совокупность теоретических построений в отношении оценки базовых активов и операций на финансовом рынке. В процессе эволюции неоклассической теории финансов сформировались три основных подхода к оценке (иногда их называют теориями): технократический, теория «ходьбы наугад» и фундаменталистский (рис. 19.2).

Технократический подход (Technical Approach to Security Analysis). Технократы предлагают двигаться от прошлого к настоящему и утверждают, что для определения текущей внутренней стоимости конкретной ценной бумаги надо знать лишь динамику ее цены в прошлом. Используя статистику цен, а также данные о котировках цен и объемах торгов, они предлагают строить долго-, средне- и краткосрочные тренды и на их основе определять, соответствует ли текущая цена актива его внутренней стоимости. В систематизированном виде эти подходы изложены в рамках так называемого технического анализа. Первые попытки построения теории фондового рынка относятся к 80-м гг. XIX в. и связаны с именем Ч. Доу, а основная идея его теории, которая и стала в дальнейшем основой технократического подхода, такова. Ключевым моментом является обособление трех основных компонентов в динамике цены финансового актива: (1) ежедневных колебаний, (2) вторичных колебаний (т. е. в рамках периода от двух недель до месяца) и (3) базового, т. е. долгосрочного, тренда. По мнению Доу, именно последний является наиболее важным для инвестора, а два первых важны лишь в той степени, в какой они объясняют базовый тренд. Цены на фондовом рынке имеют в среднем определенную повышательную (или понижательную) тенденцию, которая продолжается до тех пор, пока сам рынок не даст сигнал о том, что эта тенденция меняется на противоположную. Основная сложность заключается в том, чтобы отделить временную флуктуацию от начала новой понижательной (или повышательной) тенденции. Дело в том, что в фазе повышательной тенденции пены колеблются в сторону как увеличения, так и снижения. Поэтому основная задача финансового аналитика сводится к оценке текущих колебаний цен и идентификации того момента, когда очередное ценовое снижение (повышение) следует интерпретировать как смену тенденции с повышательной (понижательной) на понижательную (повышательную). В качестве примера Доу приводит человека, желающего узнать, когда прилив сменится отливом, и для этого постоянно втыкающего колышки в песок по максимальной в данный момент времени волне. Когда очередные волны устойчиво не будут достигать последнего колышка, можно говорить о смене тенденции, т. е. о наступлении отлива. В предсказании изменений текущей цены акции можно пользоваться статистикой, надо лишь уметь отделять устойчивую тенденцию от искажений, вызываемых действием временных или случайных факторов. Считается, что разработанная Доу теория успешно объяснила крах на финансовом рынке в 1929 г. Теория «ходьба наугад» (Random Walk Theory). Последователи теории «ходьба наугад» считают, что текущие цены финансовых активов гибко отражают релевантную информацию, в том числе относительно будущего ценных бумаг. Они исходят из предположения, что текущая цена всегда вбирает всю необходимую информацию. Точно так же и все будущие ожидания концентрированно отражаются в текущей цене. Поскольку новая информация с одинаковой вероятностью может быть как хорошей, так и плохой, невозможно с большей или меньшей определенностью предсказать изменение мены в будущем. Внутренняя стоимость, равно как и цена конкретного финансового актива, меняются непредсказуемо и не зависят от предыдущей динамики. Таким образом, любая информация — статистического или прогнозного характера — не может привести к получению обоснованной оценки. Эту теорию принято связывать с именем французского математика Л. Башелье, который в начале XX в. изучил поведение цен на финансовом рынке и пришел к мрачному выводу, что динамика цен на фондовой бирже никогда не будет точной наукой, поскольку изменения цен независимы друг от друга. Хотя Башелье по сути выступил оппонентом Доу, его заслуги в развитии теории финансов неоспоримы, поскольку именно ему принадлежит идея приложения стохастических моделей к анализу поведения цен на рынке капитала, В 1950-х гг. идеи Ба- шелье были развиты в работах выдающегося статистика М. Кендала (Maurice Kendall). Однако идея независимости изменений цен в полной мере верна лишь в контексте эффективного рынка.

|

|

|