|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Глава 19. Методы оценки капитальных финансовых активов

Подходы к оценке финансового активаПосле изучения этой главы вы сможете получить представление:

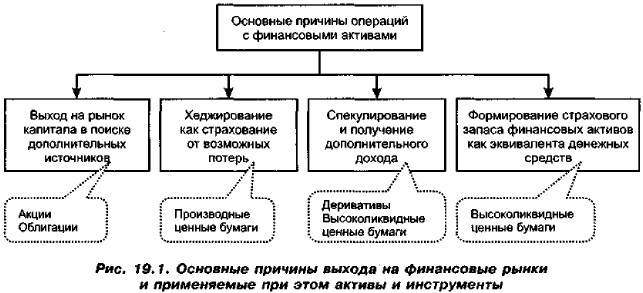

К числу ключевых объектов управления, с которыми приходится иметь дело финансовому менеджеру, относятся финансовые активы. Как упоминалось в гл. 3, наиболее четкое определение этой экономической категории приводится в МСФО 32. Среди финансовых активов особая роль принадлежит так называемым капитальным финансовым активам — акциям и облигациям. Именно с помощью этих инструментов формируется капитал фирмы, они являются одновременно и объектами, и способами реализации обоих типовых финансовых процессов — мобилизации (с помощью эмиссии акций и облигаций привлекается капитал на долгосрочной основе) и инвестирования (в акции и облигации вкладываются свободные денежные средства как в долгосрочных, так и в краткосрочных целях). Капитальные финансовые активы условно могут быть подразделены на две группы; рисковые и безрисковые. Под безрисковым финансовым активом (Risk-free Asset) понимается актив, ожидаемый доход но которому предопределен (в том смысле, что его значение не варьирует в зависимости от действия каких-либо факторов). В инвестиционном анализе к безрисковым активам принято относить государственные ценные бумаги (например, облигации). Финансовый актив, ожидаемые доходы по которому варьируют и не могут быть спрогнозированы с абсолютной точностью, называется рисковым (Risky Asset). Это любые корпоративные ценные бумаги (акции, облигации и др.). Финансовые активы обращаются на специально создаваемых рынках, на которых осуществляются мобилизации и инвестирования. В гл. 16 было рассмотрено понятие финансовой инвестиции, когда денежные средства вкладываются в финансовые активы на долгосрочной основе. В этом случае инвестор приобретает ценные бумаги в надежде получать по ним долгосрочный стабильный доход; в частности, подобная политика характерна для пенсионных и взаимных фондов, для которых приоритетной является задача вложения привлекаемых ими средств на условиях, обеспечивающих не максимум ожидаемой доходности, но приемлемое соотношение между риском и доходностью. Вместе с тем широко распространены краткосрочные финансовые вложения, которые могут иметь место по двум причинам: во-первых, рыночные ценные бумаги выполняют роль страхового запаса денежных средств; во-вторых, подобные вложения могут преследовать спекулятивные цели. Спекуляции осуществляются лишь при наличии запаса свободных денежных средств; т. е. эти операции совершаются не на последние деньги. В наиболее общем виде под спекуляцией понимают вложение средств в высокорисковые финансовые активы, когда высок риск потери, но вместе с тем существует устраивающая инвестора вероятность получения сверхдоходности. Как правило, операции спекулятивного характера с финансовыми активами являются краткосрочными, а риск возможной потери минимизируют с помощью хеджирования. Хеджирование представляет собой операцию купли-продажи специальных финансовых инструментов, с помощью которой (полностью или частично) компенсируют потери от изменения стоимости или денежного потока, олицетворяемого с хеджируемой сделкой (статьей). Хеджерские операции обычно выполняются в отношении сделок с товарами, валютой или ценными бумагами. Операции с финансовыми активами, имеющие инвестиционную или спекулятивную природу, знакомы практически любому предпринимателю. Крупные компании находят на рынке капитала дополнительные источники финансирования, рыночные индикаторы дают объективную оценку текущего и, главное, ожидаемого финансового положения эмитентов, в подавляющем большинстве компании прибегают к операциям с ценными бумагами в целях хеджирования и спекулирования и др. (рис. 19.1). Поэтому знание основных рыночных индикаторов, имеющих отношение к финансовым активам, а также алгоритмов их расчета является обязательным для любого бизнесмена, финансового менеджера, аналитика. Рассмотрим логику аналитического обоснования операций с финансовыми активами.

Возможность и целесообразность осознанного, неспонтанного оперирования финансовыми активами предполагает понимание экономической природы каждого актива, ориентации на тот или иной актив и, главное, умение оценивать их базовые характеристики — стоимость, доходность, риск и др. Известно, что любой вид товара имеет множество характеристик: это цена, соответствие моде, потребительские качества, потенциальная способность приносить доход своему владельцу и др. Финансовый актив, являясь, в принципе, обычным товаром на рынке капиталов, может быть охарактеризован с разных позиций. Этот товар имеет меньшее количество характеристик, чем потребительские товары, а основными из них являются стоимость, цена, доходность и риск. Именно они лежат в основе управления финансовыми активами, которое сводится к принятию решений кратко- и долгосрочного характера в отношении целесообразности их приобретения, продажи и сочетания при конструировании требуемых инструментов и операций. В этой главе внимание будет сконцентрировано на двух основных характеристиках финансового актива — цене и стоимости. В следующей главе мы рассмотрим доходность и риск. Стоимость представляет собой денежную оценку ценности данного актива. В специальной литературе нередко выделяют стоимостные характеристики, весьма близкие между собой и используемые при формировании суждения о целесообразности операции с активом, — ценность, стоимость, цена, себестоимость. Не вдаваясь в терминологические тонкости, мы не будем различать термины «стоимость» и «ценность», а для характеристики стоимостной оценки актива будем использовать термин «стоимость». Делая такой выбор, мы исходим, во-первых, из существенно большей распространенности этого термина в профессиональной отечественной литературе; во-вторых, из очевидной неоднозначности трактовки термина «ценность», которая нередко в большей степени зависит от качественных, нежели количественных интерпретаций1. 1 Теоретико-экономические различия категорий «стоимость» и «ценность» можно найти в работе [Гальперин, Игнатьев, Моргунов. т. 1. с. 312—314]. Что касается показателей «стоимость», «цена» и «доходность», то их существенность определяется тем, что любой инвестор, принимая решение, например, о приобретении того или иного финансового актива, пытается оценить экономическую эффективность планируемой операции. Совершенно очевидно, что он может ориентироваться либо на абсолютные, либо на относительные показатели. В первом случае речь может идти о цене и (или) стоимости актива, во втором — о его доходности.

|

|

|