|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Оценка долговых ценных бумаг

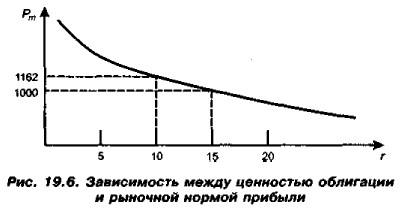

Оценка безотзывной срочной купонной облигации с постоянным доходом (окончание)Решение В условиях равновесного рынка текущая рыночная цена облигации совпадает с ее текущей теоретической стоимостью, т. е. Рm = Vt, и может быть найдена по формуле (19.5). Денежный поток в данном случае можно представить следующим образом: имеется 8 периодов; в каждый из первых 7 периодов денежные поступления составляют 75 руб. (1000 • 15% : 2 :100%) в последнем периоде, помимо 75 руб„ инвестору причитается еще нарицательная стоимость облигации. Поскольку рыночная норма прибыли составляет 10%, ставка дисконтирования в расчете на полугодовой период составит 5%. Дисконтирующий множитель FM4 (r,n) для n = 8 и r = 5% равен 6,463; FM2 (5%, 8) = 0,677. Таким образом, из формулы (19.5) Рm = Vt = 75 • 6,463+ 1000 • 0,677 = 1162 руб. Именно по такой цене облигации стали бы продаваться на рынке ценных бумаг. Легко заметить, что текущая стоимость облигации в значительной степени зависит от рыночной нормы прибыли (т. е. средней доходности альтернативных инвестиций в ценные бумаги такого же класса). Так, если рыночная норма прибыли составляла бы 18%, то текущая рыночная цена облигации составила бы Vt = CF ТМ4(9%, 8) + М FM2(9%, в) = 75 • 5,535 + 1000 • 0,502 = 917 руб. Несложно понять, что при рыночной норме прибыли, равной 15%, облигация продается по номиналу. Зависимость между процентной ставкой н стоимостью актива приведена на рис. 19.6.

Рассмотренная задача позволяет сделать следующие выводы относительно цены облигации на рынке ценных бумаг:

|

|

|