|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Оценка долговых ценных бумаг

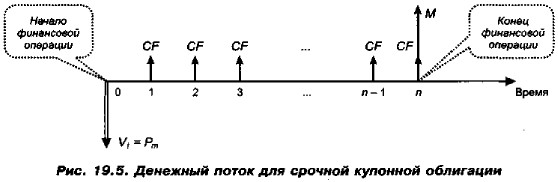

Оценка безотзывной срочной купонной облигации с постоянным доходомСрочная купонная облигация с постоянным доходом (Level-Coupon Bond) предусматривает два типа дохода: регулярный (т. е. периодическая выплата процентов по оговоренной — постоянной или переменной — ставке) и единовременный (т. е. номинал в момент погашения облигации). Базисный период — обычно год или полугодие. Таким образом, денежный поток складывается из одинаковых по годам поступлений (CFk = CF = const) и нарицательной стоимости облигации (М) (рис. 19.5). Облигации могут быть безотзывными (noncallable, irredeemable) либо отзывными (callable, redeemable, optional).

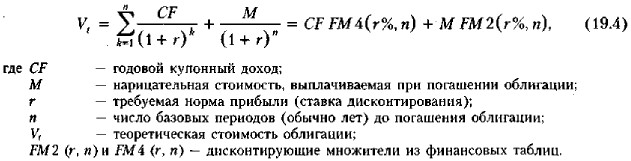

В случае с безотзывной срочной купонной облигацией с постоянным доходом DCF-модель (16.2) трансформируется в следующую:

В экономически развитых странах весьма распространены облигационные займы с полугодовой выплатой процентов. Такие займы более привлекательны, поскольку инвестор в большей степени защищен от инфляции и, кроме того, имеет дополнительный доход от реинвестирования получаемых процентов. Преобразовав формулу (19,4), можно дать общую формулу для расчета внутренней стоимости облигации с выплатой процента каждые полгода.

Пример Рассчитать рыночную цену облигации нарицательной стоимостью 1000 руб., купонной ставкой 15% годовых и сроком погашения 4 года, если рыночная норма прибыли по финансовым инструментам такого класса равна 10%. Процент по облигации выплачивается дважды в год.

|

|

|