|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев |

|

|

Глава 1. Система управления финансами фирмы: сущность и логика организации

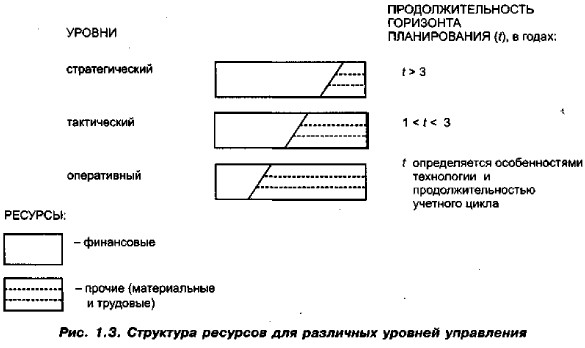

Финансы фирмы в финансовой системе страныВ централизованно планируемой экономике приоритеты в управлении этими объектами, как правило, не расставлялись. Такой подход был понятен и вполне естествен. Присущие этому типу экономики тотальное планирование, централизация, а также лимитированность ресурсов с необходимостью предусматривали введение жесткого их фондирования. Свобода в манипулировании ресурсами, их взаимозамещении была весьма ограниченной. Кроме того, предприятия были поставлены в жесткие финансовые рамки и не могли выбирать наиболее рациональную (по их субъективному мнению, естественно) структуру всех используемых ресурсов. B условиях рыночной экономики централизованно устанавливаемые ограничения в значительной степени снимаются (отменяются лимиты, снижается роль централизованного снабжения и др.), а эффективное управление как раз и предполагает оптимизацию ресурсного потенциала предприятия. В этой ситуации резко повышается значимость эффективного управления финансовыми ресурсами. От того, насколько эффективно и целесообразно они трансформируются в основные и оборотные средства, а также в средства стимулирования рабочей силы, зависит финансовое благополучие предприятия в целом, его владельцев и работников. Финансовые ресурсы в этих условиях приобретают первостепенное значение, поскольку это единственный вид ресурсов предприятия, трансформируемый непосредственно и с минимальным временным лагом в любой другой вид ресурсов. Тезис о приоритетности управления финансовыми ресурсами может быть подтвержден при рассмотрении динамики управленческого процесса (рис. 1.3).

Стратегия управления заключается в выборе и обосновании политики привлечения и эффективного размещения ресурсов (в том числе финансовых средств) коммерческой организации, тактика управления — в конкретизации поставленных целей в виде системы планов и их ресурсного обеспечения по различным параметрам (временному, материально-техническому, информационному, кадровому и т. д.). В зависимости от горизонта планирования состав и структура используемых или планируемых к использованию ресурсов существенно различаются. Так, если весь объем ресурсов на каждом уровне управления (стратегический, тактический, оперативный) условно принять за единицу, то на стратегическом уровне (t > 3 лет) большая доля будет приходиться на финансовые ресурсы; напротив, на оперативном уровне (определяется особенностями технологии производственного процесса и продолжительностью учетного цикла) большая доля будет приходиться на материальные и трудовые ресурсы. Следовательно, можно сделать два основных вывода. Во-первых, в той или иной степени роль финансовых ресурсов важна на всех уровнях управления, однако особое значение она приобретает в плане стратегии развития предприятия1. Таким образом, финансовый менеджмент как одна из основных функций аппарата управления приобретает ключевую роль в условиях рыночной экономики. Во-вторых, финансовые ресурсы как основной компонент системы бухгалтерского учета представляют собой связующее звено между учетом и финансовым менеджментом, что предопределяет их тесную взаимосвязь. 1Замeтим, что существуют разные интерпретации понятий «стратегический», «тактический» и «оперативный»; в частности, в теории менеджмента принято разделять такие характеристики, как «стратегический» и «долгосрочный». Множественность трактовки некоторых понятий в научной литературе не является критической; важно лишь знать об этом. Таким образом, приведенная схема и пояснения к ней позволяют нам понять как логику обособления финансов коммерческих организаций в финансовой системе страны, так и очевидную значимость этого блока.

|

|

|