|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев |

|

|

Глава 1. Система управления финансами фирмы: сущность и логика организации

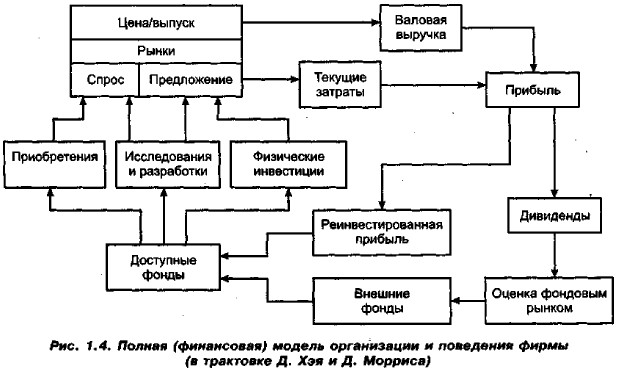

1.4. Сущность и функции финансов фирмыСовременная теория финансов тесно связана с теорией фирмы, в отношении которой считается, что начало ее становления было положено работой А. Смита (Adam Smith, 1723—1790) «Богатство народов», в которой он исследовал соотношение между рыночной ценой продукта (т. е. ценой, по которой он переходит из рук в руки) и так называемой естественной ценой, или ценностью (т. е. ценой, определяемой затратами, необходимыми для производства данного продукта). Основная идея Смита состояла в том, что конкуренция приводит к уравниванию рыночной и естественной цен. Последующие исследователи — У. Джевонс (William S. Jevons, 1835—1882), А. Маршалл (Allred Marshall, 1842—1924), Дж. Кларк (John В. Clark, 1847—1938), Э. Чемберлин (Edward Н. Chamberlin, 1899—1967) и другие — ввели в теорию анализ спроса, предельную полезность, рыночную конкуренцию, исторический и институциональный аспекты. Существуют различные представления фирмы: например, как совокупность бизнес-процессов, как совокупность денежных потоков. Нас будет интересовать именно представление в терминах финансов. Функционирование любой фирмы с неизбежностью предполагает ее взаимодействие с различными рынками, на которых фирмы мобилизуют требуемые ресурсы (факторы производства) и продают свою продукцию (услуги). В подавляющем большинстве случаев операции фирмы на любом рынке выражаются в терминах финансов; именно этим объясняется важность финансовых решений, отмеченная известными американскими специалистами Д. Хэем (Donald А. Нау) и Д. Моррисом (Derek J. Morris), высказывание которых вынесено в эпиграф к данной книге. Не случайно последние исследования в рамках экономической теории предполагают интегрирование в единую, так называемую полную модель трех частных моделей: (а) финансовой (описание политики фирмы в отношении генерирования требуемых ей фондов и положения ее ценных бумаг на фондовом рынке), (б) рыночной (определение политики фирмы в отношении цены и объема выпуска продукции через спрос и предложение) и (в) расходной (описание политики фирмы в отношении расходования аккумулированных фондов на рыночные инвестиции, исследования и разработки и физические инвестиции) (подробнее см.: [Хэй, Моррис, т. 1, с. 32—35]). Приведенные названия моделей довольно условны. На рис. 1.4 приведена полная модель организации и поведения фирмы (в трактовке Хэя и Морриса). Несложно заметить, что все элементы этой модели выражаются и интерпретируются в терминах финансов; поэтому без особого преувеличения можно утверждать, что ключевую роль здесь играет финансовая компонента.

Фирма, имея определенные производственные мощности, выходит со своей продукцией на рынок. При этом цена (определяется рынком через механизм спроса и предложения) и выпуск (определяется емкостью рынка и масштабами деятельности фирмы), как основные параметры, идентифицированные в теории фирмы, формируют ее общую выручку. После покрытия общих затрат, связанных с производством и продажей продукции, выручка трансформируется в прибыль, часть которой изымается собственниками в виде дивидендов1, а оставшаяся часть реинвестируется в деятельность фирмы, т. е. происходит наращивание источников средств (фондов). Дивидендная политика является одним из важнейших факторов оценки фирмы на рынке капитала, в значительной степени способствующим наращиванию Источниковой базы (т. е. росту фондов) в виде дополнительных поступлений от лендеров (имеется в виду, что успешно работающая фирма может при необходимости выпустить облигационный заем, получить долгосрочный кредит и др.). Имеющиеся в распоряжении фирмы фонды финансовых ресурсов используются ею на вложения в развитие материально-технической базы, исследования и разработки (поиск новых вариантов приложения капитала и совершенствование используемой техники и технологии), приобретение новых производств и бизнесов. 1Подробнее о соотношении прибыли и дивидендов см, гл. 23. Итак, финансовая компонента имеет исключительно важное значение для формирования завершенной теории фирмы. Вместе с тем очевидно, что любая фирма функционирует не изолированно: она находится в определенной социально-экономической и правовой среде, т. е. является лишь элементом (хотя и весьма важным) единой экономической системы. По мнению А. Салтера (J. Arthur Salter), «нормальная экономическая система работает сама по себе. Ее текущие операции проходят вне централизованного контроля, она не нуждается в центральном органе. По многим видам человеческой деятельности и человеческих потребностей предложение приспосабливается к спросу, а производство — к потреблению благодаря автоматическому, гибкому и реагирующему на изменения процессу» [см.: Теория фирмы, с. 12]. Приведенное утверждение представляется достаточно акцентированным в том смысле, что чрезмерная абсолютизация доминанты рыночного, децентрализованного регулирования деятельности фирмы (в том числе финансовой) вряд ли оправданна. Не случайно указывают еще на два регулирующих механизма: (а) собственно предприниматель-координатор и (б) государственные органы. Роль предпринимателя1 особенно отчетливо проявляется во внутрифирменных отношениях. Очевидно, что никакой рынок не подскажет, какая структура оборотных активов наиболее оптимальна для данной фирмы. Что касается централизованного начала, то его влияние многоаспектно и проявляется в организации и функционировании рыночных механизмов, в частности, через установление определенных правил в области налоговой политики (не секрет, что, например, в условиях нестабильной экономики с помощью налогов можно «придушить» практически любую рыночную структуру), правового регулирования деятельности тех или иных структур и т. п.2 Таким образом, в отношении финансов предприятия, которые в соответствии с приведенным выше общим определением трактуются как совокупность финансовых объектов, находящихся под контролем предприятия, и операций с ними, можно выделить три принципиально различных фактора прямого или косвенного управления: (а) рыночный механизм, (б) лица, уполномоченные принимать решения финансового характера, и (в) государственная политика в отношении финансов хозяйствующих субъектов. 1Термин «предприниматель» здесь следует понимать как обобщенную характеристику руководства фирмы, к которому откосятся представители собственников и топ-менеджеры; именно они определяют стратегию и тактику развития фирмы, ее финансовую структуру и состав базовых производственных мощностей. Нередко отдельные топ-менеджеры входят в число собственников фирмы. 2В последние годы имело место переосмысление роли рыночных механизмов в международных и национальных финансовых системах; в частности, в 2001 г. Нобелевская премия по экономике была присуждена американским ученым Дж, Акерлофу (George Akerlof), А. М. Спенсу (A. Michael Spence) и Дж. Стиглицу (Joseph Stiglitz) именно за разработку принципов влияния несовершенства я асимметричности информации на все аспекты рыночной экономики, в том числе рынки капитала. В своих теоретических построениях, нобелевские лауреаты подвергли сомнению стереотипные тезисы о самодостаточности рыночного механизма, приоритетности, целесообразности и эффективности политики невмешательства государства в бизнес.

|

|

|