|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Финансовые рынки

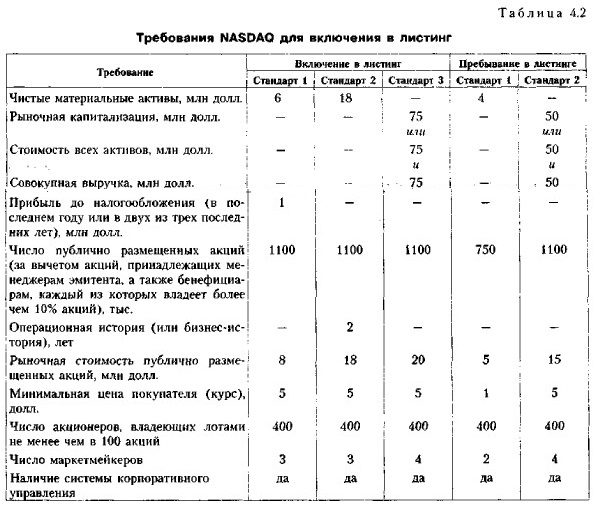

4.1.3. Фондовая биржа (продолжение)Заметим, что владение торговым местом на солидной фондовой бирже обходится недешево, но и представляет собой весьма выгодное вложение капитала. Так, в 1999 г. торговое место на NYSE было продано за рекордную сумму — в 2,65 млн долл.; в 2000 г, цена места колебалась от 1,65 до 2 млн долл. [Reily, Brown, р. 116]. Далеко не каждая компания имеет шансы выйти со своими ценными бумагами на солидную действующую биржу, причем дело здесь не только в существенности объемных характеристик, но и в необходимости соблюдать временные ограничения. Вместе с тем спецификой сегодняшнего бизнеса является его исключительная динамика, свойственная прежде всего компаниям, связанным с высокими технологиями (так называемые high tech companies). Акции этих компаний выглядят весьма привлекательными для отдельных групп инвесторов, однако по формальным признакам такие компании не могут пройти листинг на традиционных биржах. Именно поэтому в свое время начали создаваться альтернативные рынки капитала, среди которых наибольшую известность получила система компьютеризированной внебиржевой котировки акций в США «Автоматизированные котировки национальной ассоциации дилеров по ценным бумагам» (National Association of Securities Dealers Automated Quotations, NASDAQ). Данная система находится в ведении негосударственной организации брокеров и дилеров в США, известной как Национальная ассоциация дилеров по ценным бумагам (National Association of Securities Dealers). Система NASDAQ, созданная в 1971 г., объединяет около 3500 дилеров и позволяет получать котировки более чем по 4500 ценным бумагам. Процедура листинга в NASDAQ упрощена, а минимальные требования к эмитентам изложены в виде двух наборов так называемых стандартов. Для того чтобы быть включенной в листинг NASDAQ, компания должна удовлетворять одному из первых трех стандартов; возможность пребывания в листинге определяется тем обстоятельством, удовлетворяет ли компания одному из стандартов второго набора (табл. 4.2).

Источник: [Reilly, Brown, р. 123].

Несмотря на рисковость, новая площадка, благодаря происшедшему в середине 1980-х гг. буму в сфере новых технологий, стала весьма популярной, а в 1994 г. годовой объем торгов акциями на NASDAQ впервые превысил показатели ее главного конкурента NYSE. Основным преимуществом NASDAQ является оперативность: все котировки становятся доступными дилерам немедленно. Учитывая положительный опыт американцев, страны Европейского сообщества в 1996 г. создали в Брюсселе европейский аналог NASDAQ — «Автоматизированную систему котировки Европейской ассоциации дилеров по ценным бумагам» (European Association of Security Dealers Automated Quote System, EASDAQ). В настоящее время в нашей стране дискутируется вопрос о целесообразности создания русской NASDAQ — рынка акций высокотехнологичных компаний с минимальными требованиями к капиталу котирующихся на нем компаний. Что касается трактовки биржи как элемента рыночной экономики в контексте российского законодательства, то согласно Федеральному закону «О рынке ценных бумаг» от 22 апреля 1996 г. № 39-ФЗ (с изменениями) фондовой биржей признается организатор торговли на рынке ценных бумаг. Помимо основной деятельности по организации торгов биржа может также осуществлять следующие дополнительные функции: (а) деятельность валютной биржи, (б) деятельность товарной биржи (организация биржевой торговли), (в) клиринг по операциям с ценными бумагами и инвестиционными паями паевых инвестиционных фондов, (г) распространение информации, (д) издательскую деятельность, (е) деятельность по сдаче имущества в аренду. Биржа создается в форме некоммерческого партнерства или акционерного общества, при этом никакой акционер фондовой биржи и его аффилированные лица не могут владеть двадцатью и более процентами акций каждой категории (в случае партнерства — двадцатью и более процентами голосов); это ограничение не применяется к акционерам (членам) фондовой биржи, которые являются фондовыми биржами. Членами фондовой биржи, являющейся некоммерческим партнерством, могут быть только профессиональные участники рынка ценных бумаг. При этом порядок вступления в члены такой фондовой биржи, выхода и исключения из членов фондовой биржи определяется такой фондовой биржей самостоятельно на основании ее внутренних документов. Участниками торгов на фондовой бирже могут быть только брокеры, дилеры и управляющие. Иные лица могут совершать операции на фондовой бирже исключительно при посредничестве брокеров, являющихся участниками торгов. Торговлю на фондовой бирже, созданной в форме некоммерческого партнерства, могут осуществлять только ее члены. Порядок допуска к участию в торгах и исключения из числа участников торгов определяется правилами, устанавливаемыми фондовой биржей, при этом неравноправное положение участников торгов, а также передача права на участие в торгах третьим лицам не допускаются. Фондовая биржа обязана утвердить правила допуска к участию в торгах, проведения торгов, листинга (делистинга) ценных бумаг, а также спецификации сделок, соответствующие требованиям нормативных правовых актов федерального органа исполнительной власти но рынку ценных бумаг. Фондовая биржа обязана обеспечивать гласность и публичность проводимых торгов. Биржа вправе устанавливать размер и порядок взимания с участников торгов взносов, сборов и других платежей за оказываемые ею услуги, а также размер и порядок взимания штрафов за нарушение установленных ею правил.

|

|

|