|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Финансовые рынки

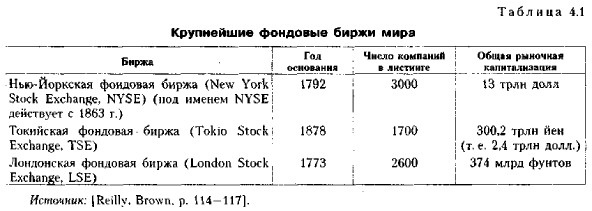

4.1.3. Фондовая биржаОрганизация взаимодействия между участниками рынка ценных бумаг, т. е. его функционирование, осуществляется с помощью фондовых бирж, занимающих ключевое место в системе инфраструктурных организаций рынка. Фондовая биржа является основным организованным финансовым рынком, т, е. местом, где осуществляются операции с ценными бумагами, а процесс ценообразования происходит стихийно. В настоящее время в мире насчитывается около 150 фондовых бирж. Наиболее крупные из них — Нью-Йоркская, Токийская, Лондонская (табл. 4.1).

Начало биржевого дела связывают с деятельностью так называемых вексельных ярмарок, проходивших в крупных западноевропейских городах в XIII— XV вв. Поначалу это были обычные купеческие собрания, организационно оформившиеся в дальнейшем в товарные биржи. По мере развития биржевого дела стали появляться отдельные операции с финансовыми инструментами, типовые для современных срочных бирж (например, торговля векселями и обменные операции с валютой). Время фондовых бирж пришло значительно позднее и связано с появлением акционерного капитала, В литературе можно найти годы создания старейших бирж: в Антверпене — 1531, в Тулузе и Лионе — 1549, в Руане — 1558, в Гамбурге — 1558, в Лондоне — 1566, в Бурже — 1570, в Амстердаме — 1586 и др. В этой связи О, Штиллих справедливо отмечает условность подобных дат и пишет, что «как Рим не выстроен был в один день, так же не могут такие организации, как биржа, возникнуть в один год» [Штиллих, с. 275]. В России купеческие собрания с биржевым характером происходили еще в эпоху Великого Новгорода, однако первая регулярная биржа, созданная по типу Амстердамской, появилась в Санкт-Петербурге лишь в 1703 г. Она была единственной в России почти в течение столетия. Следующая биржа открылась в Одессе в 1796 г„ далее последовали Варшавская (1816 г.) и Московская (1837 г.). К 1917 г. в России функционировало несколько десятков бирж. Несмотря на солидную временную традицию, биржевое дело в дореволюционной России так и не получило сколько-нибудь значимого развития. В статье Ю. Филиппова о российских биржах, опубликованной в 1912 г, как послесловие к книге Штиллиха, отмечается, что «... биржевая торговля в России, несмотря на достигнутые успехи в смысле территориального распространения, носит на себе черты значительной отсталости... Русская биржевая техника в своем развитии идет теми же путями, что и западноевропейская, но находится пока в более ранней стадии совершенства» [Штиллих, с. 282]. Отмеченное, естественно, в полной мере относилось и к операциям с финансовыми активами. Так, Фондовый отдел в Санкт-Петербургской бирже был создан лишь в 1900 г. Биржевое движение в постсоветской России началось в 1990 г. За это время число фондовых бирж быстро увеличивалось и к середине 1994 г. достигло 70. В дальнейшем их число стало сокращаться и к середине 1997 г. в стране действовало около 20 бирж. Тем не менее, по сравнению с экономически развитыми странами, эта цифра все еще довольно велика. Так, Великобритания имеет 6 бирж, США и Франция — по 7, Германия и Япония — по 8, Индия — 14. Если исходить из логики централизации биржевого дела, то в ближайшие годы количество российских бирж должно сократиться до 8—10. Неразвитость фондового рынка отражается и на объеме операций с ценными бумагами. На крупнейших мировых биржах среднемесячный объем операций может достигать 500 млн долл., на крупнейших отечественных биржах — на 2—3 порядка меньше. Для крупной фирмы присутствие в листинге солидной биржи является не только имиджевым событием, но и возможностью иметь доступ к существенным источникам финансирования. Не случайно многие фирмы пытаются выйти со своими ценными бумагами не только на национальные, но и на зарубежные фондовые рынки. Так, на начало 2001 г. 434 иностранные фирмы котировали свои бумаги на Нью-Йоркской фондовой бирже [Reilly, Brown, р. 84]. В международной практике биржевого дела является обычным, когда биржи предъявляют также ряд требований, порой весьма жестких, к компаниям, желающим быть зарегистрированными на бирже. Эти требования носят специфический характер, т. е. определяются самой биржей. Так, для того чтобы быть допущенной в листинг Нью-Йоркской фондовой биржи, компания должна удовлетворять следующим минимальным критериям (данные на 2001 г.) [Reilly, Brown, р. 114—115]:

|

|

|