|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Процентные ставки и методы их начисления

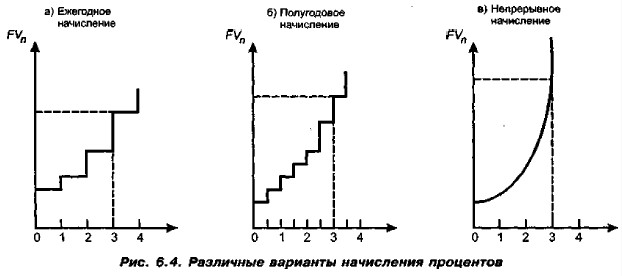

Непрерывное начисление процентовИзменение накапливаемой суммы в зависимости от частоты начисления показано на рис. 6.4. Сравнительная характеристика и интерпретация приведенных графиков очевидны, вместе с тем эти графики позволяют наглядно представить влияние частоты начисления процентов. При дискретном наращении каждая ступенька характеризует прирост основной суммы в результате очередного начисления, причем величина ступеньки все время возрастает. В рамках одного года одной ступеньке на левом графике соответствуют две ступеньки на среднем графике меньшего размера, однако в сумме они превышают эту ступеньку однократного начисления, Таким образом, ордината точки, соответствующей концу трехлетнего периода, на среднем графике будет выше, чем на левом. Еще более быстрым темпом идет наращение при непрерывном начислении, что и показывает график справа.

Несложно найти связь между силой роста δ и годовой процентной ставкой г в случае однократного начисления процентов в рамках одного года (n = 1, m = 1). Применение δ и r к одной и той же исходной сумме Р должно дать одинаковый результат FV. Приравнивая наращенные суммы в формулах (6.10) и (6.16), получим r = еδ — 1 или δ = 1n( 1 + r). (6.17) При ставках до 10% сила роста и годовая ставка совпадают с точностью до 0,01, т, е. можно в этих пределах использовать приближенное равенство δ ≈ r. Пример На сумму 200 тыс. руб. начисляются непрерывные проценты по ставке δ ≈ 8% Определить наращенную сумму через 5 лет. Решение По формуле (6.16), полагая δ = 0,08% сразу получим FVn = 200е0,08•5 = 298,4 тыс. руб. Если в данном случае применить формулу (6.10) при n = 5 и m = 1, т. е. осуществлять начисление обычных сложных процентов по ставке r = 0,08, то получим сумму, не существенно отличающуюся от вычисленной: FVn = 200 • 1,469 = 293,8 тыс. руб. Вновь видим, что переход к непрерывному начислению процентов не приводит к существенному увеличению наращенной суммы. Непрерывное начисление процентов может использоваться при анализе сложных финансовых задач (например, обоснование и выбор инвестиционных решений). Оценивая работу финансового учреждения за период, в котором платежи поступают многократно, целесообразно предполагать, что накапливаемые суммы непрерывно меняются во времени, и применять непрерывное начисление процентов. Бывают ситуации, когда непрерывное начисление процентов применяется непосредственно при работе с клиентами. Так, в начале 1975 г. в США [Шарп, Александер, Бэйли, с. 140] ставка процентных выплат но займам и депозитам сроком 6—10 лет была ограничена величиной 7,75% годовых, однако не лимитировалось число начислений процентов в течение года, чем и воспользовались компании в целях привлечения вкладчиков. Одна из компаний предлагала непрерывное начисление процентов при годовой ставке 7,75%, которая в этих условиях стала непрерывной и представляла собой силу роста. Обозначая δ = 0,0775, получим r = е0,0775 - 1 = 1,0806 т. е. компания установила процентную годовую ставку r = 8,06%.

|

|

|