|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Процентные ставки и методы их начисления

6.3.5. Непрерывное начисление процентовВсе рассмотренные выше проценты называются дискретными, поскольку их начисление осуществляется за фиксированный промежуток времени (год, квартал, месяц, день, даже час). Уменьшая этот промежуток (период начисления) и увеличивая частоту начисления процентов, можно перейти к так называемым непрерывным процентам. Уже отмечалось, что в зависимости от частоты начисления процентов наращение суммы осуществляется разными темпами, причем с возрастанием частоты накопленная сумма увеличивается. Максимально возможное наращение осуществляется при бесконечном дроблении годового интервала. Из формулы (6.10) следует

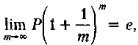

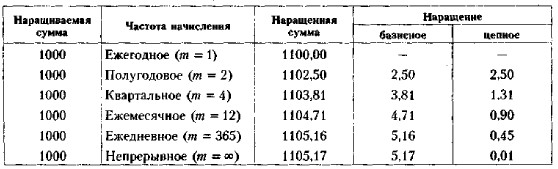

так как согласно второму замечательному пределу Чтобы отличить непрерывную ставку от обычной (дискретной), вводят специальное обозначение непрерывной ставки — δ и называют ее силой роста. Таким образом, формула для нахождения наращенной суммы за n лет при непрерывном начислении процентов принимает вид FVn = Реδn, (6.15) где еδn — множитель наращения. Формулой (6.15) пользуются и в тех случаях, когда n не является целым числом. Таким образом, при непрерывном начислении процентов в пределах одного года используется следующая базовая формула: FV = Реδ. (6.16) Пример Рассчитать накопленную сумму для различных вариантов начисления процентов за один год, если исходная сумма Р = 1000 руб. и r = 10%. Решение Результаты, полученные для некоторых вариантов, приведем в виде таблицы, причем в предпоследнем столбце вычислены разности между наращениями с данным числом начисления процентов и базисным, а в последнем столбце указаны разности между наращенными суммами двух соседних строчек.

Как и следовало ожидать, приведенные расчеты подтверждают наличие прямой зависимости между частотой начисления процентов и накопленной суммой. Последний столбец таблицы показывает, что с увеличением частоты начисления темп прироста накопленной суммы уменьшается, В частности, видно, что переход от ежедневного к непрерывному начислению процентов не имеет какого-либо значимого эффекта.

|

где трансцендентное число е ≈ 2,718281.

где трансцендентное число е ≈ 2,718281.

|

|