Поскольку основными характеристиками инвестиционного проекта являются элементы денежного потока и ставка дисконтирования, учет риска осуществляется поправкой одного из этих параметров. Рассмотрим несколько наиболее pacnpостраненных подходов.

Первый подход связан с корректировкой денежного потока и последующим расчетом NPV для всех вариантов (имитационное моделирование, или анализ чувствительности). Методика анализа в этом случае такова:

по каждому проекту строят его возможные варианты развития: пессимистический, наиболее вероятный, оптимистический;

по каждому из вариантов рассчитывают соответствующее значение NPV, т. е. получают три величины: NPVp, NPVmh, NPVm;

для каждого проекта рассчитывают размах вариации NPV по формуле

R(NPV) = NPVo - NPVp;

из двух сравниваемых проектов считается более рисковым тот, размах вариации NPV которого больше.

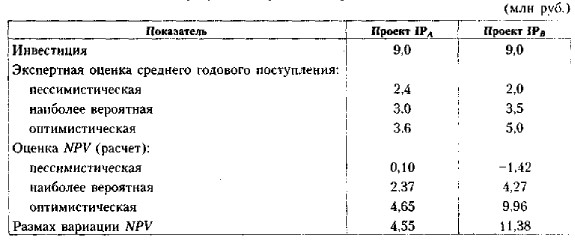

Пример

Провести анализ взаимоисключающих проектов IРA и IРB, имеющих одинаковую продолжительность реализации (5 лет). Проект IРA как и проект IРB, имеет одинаковые ежегодные денежные поступления. Стоимость капитала составляет 10%. Исходные данные и результаты расчетов приведены ниже.

Таким образом, проект IРB предполагает большее значение NPV, но в то же время он более рисков.

Существуют модификации рассмотренной методики, предусматривающие применение количественных вероятностных оценок. В этом случае методика может иметь следующий вид:

по каждому варианту рассчитывают пессимистическую, наиболее вероятную и оптимистическую оценки денежных поступлений и NPV-,

для каждого проекта значениям NPVp, NPVmh, NPVm присваивают вероятности их осуществления;

для каждого проекта рассчитывают вероятное значение NPV, взвешенное по присвоенным вероятностям, и среднее квадратическое отклонение от него;

проект с большим значением среднего квадратического отклонения считается более рисковым.