|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Анализ инвестиционных проектов в условиях риска

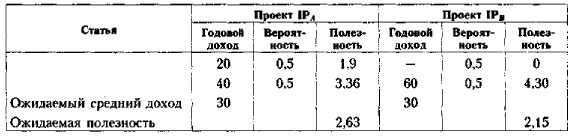

Методика построения безрискового эквивалентного денежного потокаВ основу данной методики, являющейся обобщением предыдущей, заложены некоторые концептуальные идеи, развитые в рамках теории полезности и теории игр, В частности, крупнейшие специалисты в этой сфере научных исследований Дж. фон Нейман (John von Neumann, 1903—1957) и О. Моргенштерн (Oscar Morgenstern, 1902—1978) показали, что принятие решений, в том числе в области инвестиций, с помощью критериев, основанных только на монетарных оценках, не является безусловно оптимальным. Более предпочтительно использование специальных критериев, учитывающих ожидаемую полезность того или иного события. Для того чтобы получить представление о концепции полезности, рассмотрим следующую ситуацию. Инвестору требуется сделать выбор одного из двух альтернативных вариантов получения дохода (млн руб.).

Оба варианта имеют одинаковый средний ожидаемый годовой доход. Проект IРA: E(RA) = 20 • 0,5 + 40 • 0,5 = 30 млн руб.

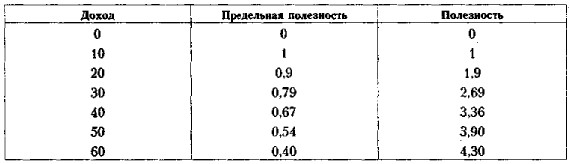

Если с позиции ожидаемого дохода проекты равноправны, то с позиции риска между ними есть существенное различие: используя один из ранее рассмотренных критериев оценки риска (например, размах вариации), можно сделать вывод, что проект IРB более рисков, т, е. при равном ожидаемом доходе он менее предпочтителен. Это можно продемонстрировать и другим способом — с помощью аппарата теории полезности. Предположим, что некий инвестор, пользуясь количественными критериями, или на основе интуиции предварительно отобрал проект IРA как более предпочтительный и теперь хочет отказаться от IРA и принять IРB. Очевидно, что если будет сделан переход от IРA к IРB, то при неблагоприятном развитии событий инвестор получит нулевой доход, т. е. на 20 млн руб. меньше, чем при реализации проекта А; наоборот, в удачный год его доход может быть на 20 млн руб. больше. Итак, с вероятностью 50% инвестор может выиграть дополнительно 20 млн руб., но с той же вероятностью он может проиграть ту же сумму. Так стоит ли делать переход от IРA к IРB? В рамках теории полезности показано, что каждому событию свойственна определенная полезность. Переход от IРA к IРB, как правило, не делается, поскольку полезность получения дополнительного дохода меньше полезности потери той же суммы. Логика здесь очевидна. Предположим, что человек, едва сводивший концы с концами, вдруг получил 1000 долл. Эта сумма будет иметь для него исключительную полезность. Получение второй тысячи уже будет иметь меньшую полезность, так как основные (базовые) потребности человека были удовлетворены за счет первой тысячи. Понятно, что и возможность потери первой тысячи, в сравнении с равновеликой возможностью приобретения второй тысячи, имеет для индивидуума совершенно разные последствия, а следовательно, и значение. Рассуждая далее по той же схеме, можно сделать вывод, что с каждым новым приростом дохода полезность этого события будет уменьшаться. Таким образом, по мере роста потребления дополнительная полезность его прироста снижается. Эта концепция убывающей предельной полезности может быть продемонстрирована в приложении к нашему примеру следующим образом. Предположим, что предельная полезность получения первых 10 млн руб. составляет 1; вторых 10 млн руб. — 0,9, третьих 10 млн руб, — 0,79 и т. д. Иными словами, темпы снижения образуют арифметическую прогрессию аk = а1 + (k - 1)d, где а1 = 0,1; d = 0,01 Тогда изменение дохода инвестора в терминах полезности будет иметь следующий вид.

Проекты IРA и IРB в терминах полезности имеют следующие характеристики.

П р и м е ч а н и е. Ожидаемые значения дохода и полезности представляют собой математические ожидания данных показателей, т. е, они найдены по формуле средней арифметической взвешенной, в которой весами выступают значения вероятностей. Таким образом, если по критерию «ожидаемый средний доход» нельзя было сделать выбор между проектами, то критерий «ожидаемая полезность» отдает явное предпочтение проекту IРA. Это в точности согласуется с ранее сделанным выводом об относительно большей рисковости проекта IРB.

|

|

|