|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Глава 6. Логикa и технике финансовых вычислений

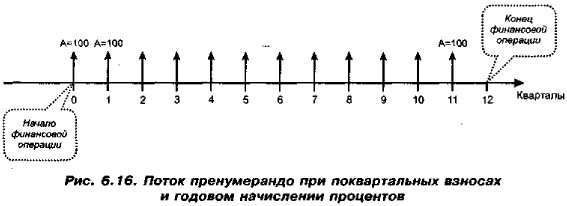

6.8. Логика оценки денежного потока в нетиповых ситуациях (продолжение)Ситуация 2 Финансовая операция начинается в момент 0 и заканчивается в момент 12. Характеристики денежного потока таковы: поток представляет собой аннуитет пренумерандо с величиной аннуитетного платежа А = 100 тыс. руб.; число элементов потока равно 12; базисный интервал — квартал (см, рис. 6.16),

Здесь простейшие типовые формулы оценки будущей стоимости (как в ситуации 1) аннуитета уже не применимы, поскольку начисления процентов осуществляются лишь в моменты 4, 8 и 12. Для того чтобы понять логику наращения в этом случае, рассмотрим сепаратно один произвольный год, например первый. Денежный поток будет выглядеть следующим образом (рис. 6.17): (CFk = A, k = 1,2,... 12)

Логика начисления процентов такова. Платеж CF4 находится в банке один квартал, а потому при единовременном начислении процентов в конце года к нему должна быть применена квартальная ставка. Аналогично в отношении платежей CF3, CF2, CF1 должны применяться соответственно ставка полугодовая, три четверти годовой ставки и годовая ставка. А потому к концу года на счете будет находиться сумма S1 = 100 • (1 + 0,04) + 100 • (1 + 0,06)+ 100 • (1 + 0,08) + 100 • (1 + 0,12) =

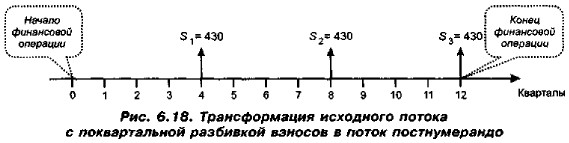

Подобное имеет место и в отношении других лет, рассматриваемых сепаратно, А потому исходный поток пренумерандо с величиной платежа 100 тыс. руб. и базисным интервалом квартал трансформируется в поток постнумерандо (рис. 6.18) с тремя аннуитетными платежами, величиной платежа 430 тыс. руб,, ставкой наращения 12% и базисным интервалом в 1 год.

Имеем аннуитет постнумерандо, будущая стоимость которого рассчитывается по формуле (6.30):

Сравнивая результаты расчетов в ситуациях 1 и 2, можно заметить, что вторая накопленная сумма оказалась меньше первой. Приведенный выше разбор счетного алгоритма объясняет причину этого. Разбиение годовой суммы на 4 части приводило к тому, что во второй ситуации относительно меньшая сумма в среднем была в распоряжении банка, поэтому естественно, что и меньшая сумма процентов была начислена. Ситуация 3 Если рассматривать каждый год сепаратно, для расчета суммы, накопленной к концу года на счете, надо воспользоваться формулой (6.10). В разд. 6,3 было показано, что номинальной ставке с внутригодовыми начислениями соответствует эффективная ставка, исчисляемая по формуле (6.18) и предусматривающая однократное начисление

Таким образом, оцениваемый денежный поток представляет собой аннуитет пренумерандо с тремя аннуитетными платежами, величиной платежа А = 400 тыс, руб., базисным интервалом в 1 год н ставкой наращения re = 12,55% (рис. 6.19).

Для расчета итоговой суммы, накопленной на счете к концу 3-летнего периода, воспользуемся формулами (6.34) и (6.31):

Сравнивая сумму, исчисленную в данной ситуации, с предыдущими расчетными суммами, видим, что и здесь получили вполне оправданный результат. Ситуация 3 является самой выгодной с позиции накопления денежных средств, а причина выгодности в большей частоте начисления процентов.

|

|

|